Audit du processus de surveillance et de contrôle des ententes de contribution

Décembre 2022

Rédigé par la Direction générale des services de vérification et d’assurance

Table des matières

Acronymes

- CI

- Conflit d’intérêts

- CT

- Conseil du Trésor

- DGSPNI

- Direction générale de la santé des Premières Nations et des Inuits

- DPFRE

- Dirigeant principal des finances, des résultats et de l’exécution

- EG

- Évaluation générale

- OR

- Opérations régionales

- RCAANC

- Relations Couronne-Autochtones et Affaires du Nord Canada

- SAC

- Services aux Autochtones Canada

- SCPT

- Services consultatifs sur les paiements de transfert

- SGISC

- Système de gestion de l’information sur les subventions et les contributions

Résumé

Contexte

Le gouvernement du Canada octroie un financement sous forme de paiements de transfert à divers bénéficiaires pour réaliser ses objectifs stratégiques et ses priorités, et ce, au moyen de subventions et de contributions. Normalement, les subventions ne font l’objet d’aucun audit par les ministères, mais les contributions sont soumises à des conditions de rendement et à différents niveaux de contrôle et de surveillance.

La Politique sur les paiements de transfert et la Directive sur les paiements de transfert du CT énoncent les exigences en matière de gérance financière et de mécanismes de surveillance. Conformément à la Directive, les ministères doivent s’assurer que les contributions sont gérées dans le respect des pratiques exemplaires en matière de gérance saine, d’intégrité et de transparence. En conséquence, ils sont tenus d’exercer une surveillance efficace du financement sous forme de contribution qu’ils octroient, notamment en assurant la surveillance de la conformité aux ententes de financement et de l’utilisation des fonds par les bénéficiaires.

SAC administre le financement sous forme de contribution octroyé aux Premières Nations, aux conseils tribaux et à d’autres organisations autochtones et bénéficiaires. Le Système de gestion de l’information sur les subventions et les contributions (SGISC) est utilisé pour suivre les ententes de contribution dans l’ensemble du Ministère.

Au sein du Secteur du dirigeant principal des finances, des résultats et de l’exécution (DPFRE), les Services consultatifs sur les paiements de transfert sont l’autorité fonctionnelle chargée d’élaborer des politiques et des directives harmonisées sur l’administration des paiements de transfert. Outre un soutien stratégique, les SCPT offrent également un soutien consultatif aux bureaux régionaux concernant la mise en œuvre des processus de surveillance pour s’assurer que les exigences des ententes de contribution sont respectées.

Les bureaux régionaux de la Direction générale de la santé des Premières Nations et des Inuits et du Secteur des opérations régionales doivent faire preuve de diligence lors de la surveillance du respect des ententes de contribution. Cela comprend l’examen des rapports (financiers et non financiers) des bénéficiaires pour s’assurer qu’ils sont conformes aux exigences des ententes de contribution.

Le total du financement sous forme de contribution administré au cours de l’exercice 2020-2021 par SAC, qui a été octroyé à 1 703 bénéficiaires, s’élevait à environ 10 milliards de dollars.

Importance

L’audit a été défini comme une priorité parce qu’une solide fonction de surveillance des bénéficiaires démontre que le Ministère fait preuve de diligence pour s’assurer que les fonds sont utilisés comme prévu et conformément aux ententes de contribution.

Points examinés

L’objectif de l’audit était de s’assurer que SAC avait satisfait à ses exigences en matière de surveillance et de contrôle dans le cadre de ses ententes de contribution.

Constatations

Observations positives

L’audit a permis d’observer les points forts suivants :

- Les rôles et responsabilités en matière de surveillance décrits concordaient avec les étapes et les mesures prévues pour l’examen des rapports des bénéficiaires et la recommandation de mesures correctives conformément aux Directives 121 et 123.

- Le Ministère a mis en place des outils pour appuyer les activités de surveillance et de contrôle.

- Les exigences en matière de rapports des bénéficiaires ont été saisies avec précision dans le SGISC et les rapports des bénéficiaires ont fait l’objet d’un examen et de conclusions quant à leur conformité dans les délais visés par le Ministère.

- Les bureaux régionaux de SAC ont des tâches distinctes en ce qui concerne l’examen des rapports des bénéficiaires pour en vérifier la conformité, y compris l’examen du rapport initial, la fonction de contre-audit indépendante et l’approbation des résultats afin d’atténuer tout conflit d’intérêts potentiel.

- SAC fournit des conseils en cas de non-conformité, mais permet une certaine souplesse/un jugement professionnel dans l’approche utilisée lorsque l’on juge que les bénéficiaires ne respectent pas les modalités de l’entente. Cela permet une meilleure gestion des relations et s’harmonise avec le travail du Ministère en matière de réconciliation.

Possibilités d’amélioration

Ayant déterminé des possibilités d’amélioration des pratiques et des processus de contrôle de gestion, l’équipe d’audit formule les recommandations suivantes :

- Le dirigeant principal des finances, des résultats et de l’exécution devrait procéder à la mise en œuvre des mesures pour donner suite aux recommandations formulées dans l'Évaluation des risques de fraude dont il est responsable, car la mise en œuvre de ces mesures permettra également de remédier aux points faibles relevés lors de cet audit.

- Le dirigeant principal des finances, des résultats et de l’exécution devrait travailler avec le sous-ministre adjoint principal des Opérations régionales, le sous-ministre adjoint principal de la Direction générale de la santé des Premières Nations et des Inuits et le sous-ministre adjoint aux Opérations régionales de la Direction générale de la santé des Premières Nations et des Inuits pour faire participer les programmes ministériels à l’évaluation du niveau de risque pris lorsque les rapports sont en retard et décider si ce risque est acceptable. Si le niveau du risque pris est inacceptable, des approches doivent être élaborées pour s’assurer que ces renseignements sont recueillis à temps tout en entretenant des relations positives avec les bénéficiaires.

- Le dirigeant principal des finances, des résultats et de l’exécution devrait collaborer avec les programmes ministériels pour examiner les exigences en matière de rapports afin de rationaliser ces derniers. Cela comprend l’examen des rapports nécessaires et des délais de remise des rapports en fonction de l’importance du facteur temps en ce qui a trait aux renseignements.

- Le dirigeant principal des finances, des résultats et de l’exécution devrait travailler avec le sous-ministre adjoint principal des Opérations régionales, le sous-ministre adjoint principal de la Direction générale de la santé des Premières Nations et des Inuits et le sous-ministre adjoint aux Opérations régionales de la Direction générale de la santé des Premières Nations et des Inuits pour s’assurer que l’approche de résolution des cas de non-conformité, la justification des mesures correctives prises, les risques identifiés et les plans de suivi sont consignés par écrit.

- Le dirigeant principal des finances, des résultats et de l’exécution devrait mettre sur pied l’unité de conformité prévue au sein du SDPFRE.

Conclusion générale

Le Ministère fait face au défi de concilier l’application des modalités des ententes de contribution et la nécessité d’appuyer l’établissement de relations dans les communautés des bénéficiaires. La pandémie a également complexifié cette dynamique, car elle a eu des répercussions sur les activités du Ministère ainsi que sur celles de ses bénéficiaires.

L’audit a permis de conclure que, même si SAC a mis en place des directives, des outils et des systèmes pour faciliter le processus de surveillance et de contrôle, celui-ci peut être amélioré pour atténuer les risques liés aux conflits d’intérêts potentiels et aux rapports tardifs des bénéficiaires. Pour les bénéficiaires qui commettent des manquements relatifs à l’établissement de rapports, il existe également des possibilités d’atténuer les risques associés au fait de ne pas être en mesure de soutenir le choix d’une mesure corrective ou lorsque les mesures correctives ne peuvent pas être démontrées.

Énoncé de conformité

L’audit est conforme aux Normes internationales pour la pratique professionnelle de l’audit interne de l'Institut des auditeurs internes et à la Politique sur l’audit interne du gouvernement du Canada, comme en témoignent les résultats du programme d’assurance et d’amélioration de la qualité.

Réponse de la direction

La direction est d’accord avec les constatations de l’audit, a accepté les recommandations formulées dans le rapport et a élaboré un plan d’action pour y donner suite. Le plan d’action de la direction est inclus dans le présent rapport.

1. Contexte

Le gouvernement du Canada octroie un financement sous forme de paiements de transfert à divers bénéficiaires pour réaliser ses objectifs stratégiques et ses priorités, et ce, au moyen de subventions et de contributions. Normalement, les subventions ne font l’objet d’aucun audit par les ministères, car aucun compte rendu de l’utilisation des fonds n’est exigé des bénéficiaires de subventions. Cependant, les contributions sont des paiements de transfert assujettis aux critères de rendement précisés dans l’entente de financement et sont soumises à divers niveaux de contrôle et de surveillance.

La Politique sur les paiements de transfert et la Directive sur les paiements de transfert du CT énoncent les exigences en matière de gérance financière et de mécanismes de surveillance. Conformément à la Directive, les ministères doivent s’assurer que les contributions sont gérées dans le respect des pratiques exemplaires en matière de gérance saine, d’intégrité et de transparence. En conséquence, ils sont tenus d’exercer une surveillance efficace du financement sous forme de contribution qu’ils octroient, notamment en assurant la surveillance de la conformité aux ententes de financement et de l’utilisation des fonds par les bénéficiaires.

Le total du financement sous forme de contribution administré au cours de l’exercice 2020-2021 par SAC, qui a été octroyé à 1 703 bénéficiaires, s’élevait à environ 10 milliards de dollars.

Surveillance du respect des ententes de contribution à SAC

Services aux Autochtones Canada (SAC) administre le financement sous forme de contribution octroyé aux Premières Nations, aux conseils tribaux et à d’autres organisations autochtones et bénéficiaires de financement. Le Système de gestion de l’information sur les subventions et les contributions (SGISC) est utilisé pour suivre les ententes de contribution dans l’ensemble du Ministère.

Au sein du Secteur du dirigeant principal des finances, des résultats et de l’exécution (SDPFRE), les Services consultatifs sur les paiements de transfert (SCPT) sont l’autorité fonctionnelle chargée d’élaborer des politiques et des directives harmonisées sur l’administration des paiements de transfert. Outre un soutien stratégique, les SCPT offrent également un soutien consultatif aux bureaux régionaux concernant la mise en œuvre des processus de surveillance pour s’assurer que les exigences des ententes de contribution sont respectées.

Les bureaux régionaux des secteurs de la DGSPNI et des Opérations régionales (OR) doivent faire preuve de diligence lors de la surveillance du respect des ententes de contribution. Cela comprend l’examen des rapports (financiers et non financiers) des bénéficiaires pour s’assurer qu’ils sont conformes aux exigences des ententes de contribution. Les rapports financiers comprennent les états financiers consolidés audités, les tableaux de la rémunération et des dépenses, l’état de la réserve pour biens mobiliers, le tableau des revenus et des dépenses par programme et activité, etc. Les rapports non financiers contiennent des données sur les programmes pour satisfaire aux exigences légales et opérationnelles et assurer la présentation de rapports sur l’allocation des ressources et le rendement, la responsabilisation, la planification de programme et l’analyse des politiques.

Des activités de surveillance et de suivi supplémentaires peuvent également être réalisées au besoin. Ces activités peuvent comprendre des audits de bénéficiaires, des examens de la conformité des programmes, des plans d’action de la direction, un soutien en matière de capacité et de formation, des visites sur place et des communications ad hoc avec les bénéficiaires pour examiner les progrès des programmes et fournir des conseils à ce sujet.

Bien que le Ministère recoure à l’éventail complet d’activités selon les besoins, la seule activité obligatoire est l’examen des rapports des bénéficiaires. Toutes les autres mesures (c.-à-d. le renforcement des capacités, les réunions de suivi, etc.) sont complémentaires et permettent une surveillance et un contrôle solides.

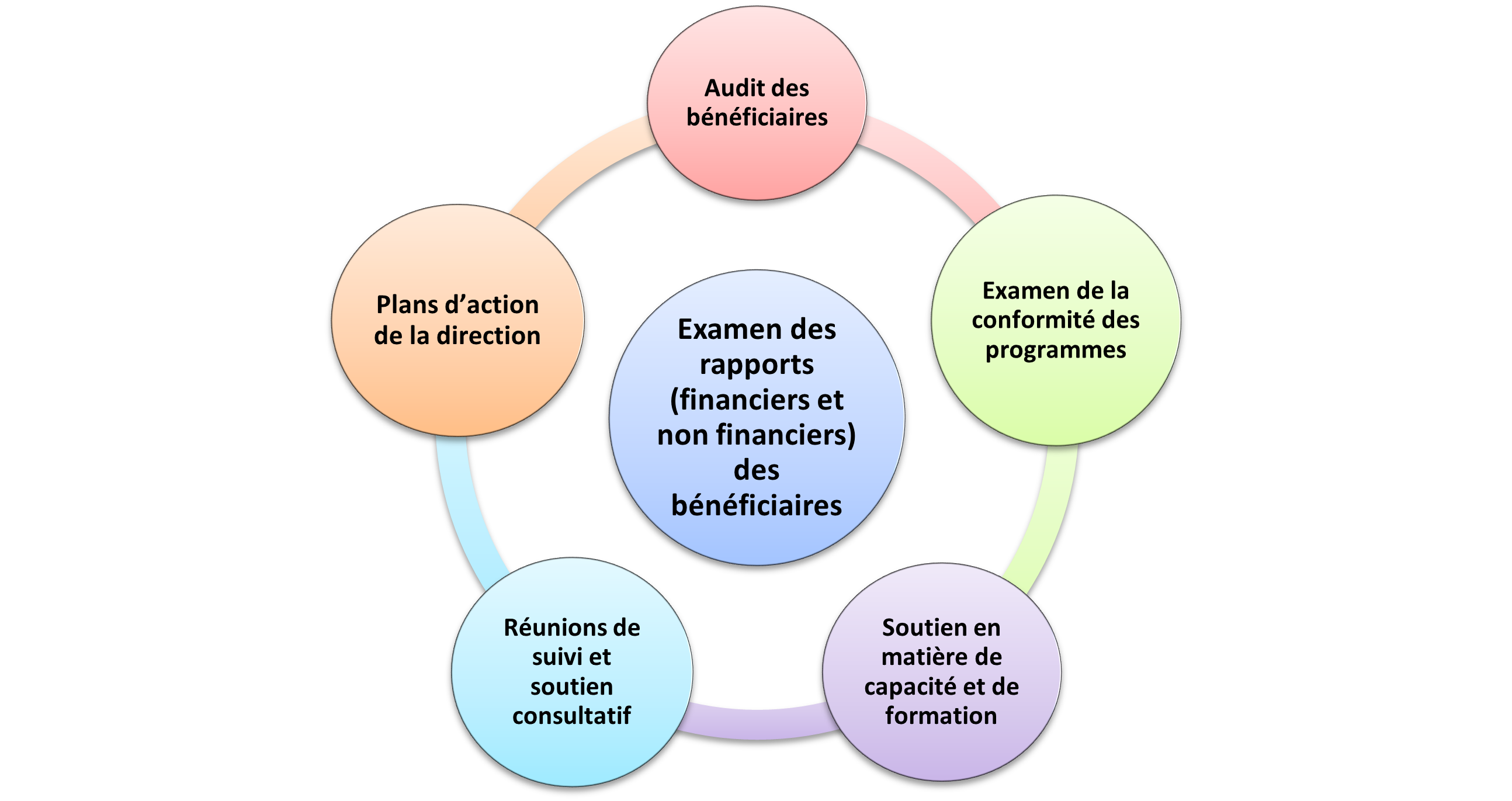

L’ensemble d’activités de surveillance courantes est illustré dans la figure 1 ci-dessous.

Équivalent textuel pour le graphique Figure 1 : Activités de surveillance

La figure 1 donne un aperçu des activités de surveillance supervisant le processus d'examen des rapports des bénéficiaires.

Les activités illustrées dans le diagramme du processus d'examen des rapports (financiers et non financiers) des bénéficiaires sont les suivantes :

- Audit des bénéficiaires

- Examen de la conformité des programmes

- Soutien en matière de capacité et de formation

- Réunions de suivi et soutien consultatif

- Plans d'action de la direction

2. À propos de l’audit

L’audit du processus de surveillance et de contrôle concernant les ententes de contribution a été incluse dans le Plan d’audit axé sur les risques de Relations Couronne-Autochtones et Affaires du Nord Canada (RCAANC) et de Services aux Autochtones Canada (SAC) de 2021-2022 à 2022-2023, qui a été présenté au Comité d’audit en juin 2021.

2.1 Importance

L’audit a été défini comme une priorité parce qu’une solide fonction de surveillance des bénéficiaires démontre que le Ministère fait preuve de diligence pour s’assurer que les fonds sont utilisés comme prévu et conformément aux ententes de contribution.

2.2 Objectif de l’audit

L’objectif de l’audit est de s’assurer que SAC a satisfait à ses exigences en matière de surveillance et de contrôle dans le cadre de ses ententes de contribution.

2.3 Portée de l’audit

L’audit portait sur les activités de SAC liées à la surveillance et au contrôle du respect des ententes de contribution au sein du SDPFRE, des OR et de la DGSPNI. La période d’examen allait d’avril 2018 à avril 2021.

L’évaluation des processus de surveillance et de contrôle s’est concentrée sur les activités réalisées pour évaluer la conformité, le rendement et les risques des bénéficiaires, ainsi que les mesures correctives en découlant. Dans le cadre de l’audit, on a examiné la réception et l’examen des rapports des bénéficiaires et on a vérifié si les activités de surveillance des bénéficiaires étaient consignées dans des documents. Cet audit n’était pas axé sur les mesures supplémentaires non obligatoires telles que les audits des bénéficiaires, les examens de la conformité des programmes et les plans d’action de la direction. Toutefois, lorsque des mesures supplémentaires ont été prises pour appuyer la surveillance et le contrôle du respect des ententes de contribution, l’audit visait à s’assurer que ces mesures étaient consignées par écrit et que le choix des mesures supplémentaires était conforme aux directives ministérielles.

L’équipe d’audit n’a pas effectué de nouveau les procédures utilisées pour assurer le contrôle des bénéficiaires (p. ex., examen des rapports des bénéficiaires). Dans le cadre de l’audit, on n’a pas non plus examiné la méthodologie d’élaboration des exigences en matière de rapports établies dans les ententes de contribution ni la façon dont chaque programme utilise les renseignements communiqués par les bénéficiaires.

Les subventions ont été exclues de la portée de cet audit, car le niveau de contrôle et d’établissement de rapport requis est nettement inférieur pour les ententes de subvention que pour les ententes de contribution.

2.4 Approche et méthodologie de l’audit

L’audit a été effectué conformément aux exigences décrites dans la Politique sur l’audit interne du CT et au Cadre de référence international des pratiques professionnelles de l'Institut des auditeurs internes. On a examiné assez de données pertinentes et obtenu suffisamment de renseignements pour fournir un niveau d’assurance raisonnable à l’appui de la conclusion de l’audit. L’approche adoptée pour atteindre l’objectif de l’audit consistait, entre autres, à établir des critères d’audit permettant de formuler des observations et de tirer des conclusions. Les critères de l’audit sont énoncés à l’annexe A.

L’audit s’est déroulé d’octobre 2021 à avril 2022, en trois phases : la planification, la réalisation et l’établissement de rapports. Voici les principales techniques d’audit utilisées :

- Entrevues menées auprès d’intervenants clés participant aux processus de surveillance des bénéficiaires;

- Revues générales des processus de surveillance des bénéficiaires;

- Examen de la documentation, y compris les étapes suivantes : surveiller les responsabilités et les flux de travail, les procédures relatives aux conflits d’intérêts, les outils et les listes de contrôle utilisés pour s’acquitter des responsabilités, établir des rapports sur les activités de surveillance des bénéficiaires et les résultats; et

- Examen des dossiers liés à la surveillance du respect des ententes de contribution par les bénéficiaires, y compris l’établissement des exigences en matière de rapports, la fourniture des rapports des bénéficiaires, les examens et approbations par les employés des bureaux régionaux de SAC, la communication des résultats des examens des rapports aux bénéficiaires et la prise de mesures en fonction des résultats de la surveillance.

Stratégie d’échantillonnage

Dans le cadre de l’audit, on a examiné un échantillon de dossiers relatifs aux ententes de contribution conclues entre le 1er avril 2018 et le 1er avril 2021. Cette période a été choisie pour permettre l’examen des activités de surveillance qui ont eu lieu avant et pendant la pandémie de COVID-19.

Pour déterminer si les mécanismes de surveillance et de contrôle du respect des ententes de contribution ont produit les effets escomptés, un échantillon discrétionnaire de 66 ententes de contribution a été sélectionné dans les régions du Manitoba, de la Saskatchewan, du Québec et de la Colombie-Britannique. Ces régions ont été sélectionnées en fonction du niveau de maturité du processus, des tendances observées en matière de conformité des rapports financiers aux exigences de la politique et de la valeur financière du portefeuille régional des ententes de contribution.

Pour chacune des régions échantillonnées, une approche d’échantillonnage stratifié a été adoptée pour sélectionner un échantillon d’ententes de contribution en fonction des critères suivants :

- Type de financement (global, fixe, préétabli et souple);

- Profil de risque du bénéficiaire, tel que défini par la note attribuée dans l’EG;

- Valeur financière de l’entente de contribution; et

- Exercice (2018-2019, 2019-2020, 2020-2021).

3. Principales Constatations et Recommandations

3.1 Conception des processus de surveillance

Conformément à la Directive sur les paiements de transfert du CT, le Ministère doit s’assurer, grâce à l’évaluation en temps opportun des rapports des bénéficiaires et à d’autres activités de surveillance jugées nécessaires, que le bénéficiaire s’est conformé aux obligations de l’entente de financement. En outre, le niveau de surveillance et d’établissement de rapport devrait tenir compte des risques propres au programme, de la valeur du financement par rapport aux frais administratifs et du profil de risque des bénéficiaires.

À l’échelle du Ministère, plusieurs directives fournissent des conseils supplémentaires sur la surveillance des bénéficiaires. La Directive 102 – Gestion des ententes de financement, la Directive 121 – Rapports financiers et la Directive 123 – Gestion des rapports décrivent les attentes en matière de diligence lors de l’examen des rapports financiers et non financiers des bénéficiaires.

D’après les directives du Conseil du Trésor et du Ministère, on s’attendait à ce que les employés des bureaux régionaux aient des attentes, des rôles et des responsabilités clairement définis en matière de surveillance du respect des ententes de contribution, et disposent de documents d’orientation et d’outils supplémentaires qui facilitent leur travail de surveillance et de contrôle.

Il y avait un risque que les processus de surveillance ne soient pas correctement harmonisés avec les politiques et les directives et ne soient pas suivis de manière uniforme dans tout le Ministère, ce qui entraînerait son incapacité à déterminer et à prendre des mesures en cas de non-respect des ententes de contribution par les bénéficiaires.

Constatations

Description et communication des rôles et des responsabilités

L’équipe d’audit a examiné la documentation relative aux processus de surveillance et procédé à des revues générales de processus avec des représentants régionaux des quatre régions échantillonnées (Manitoba, Saskatchewan, Québec, Colombie-Britannique). Elle a constaté que les rôles et responsabilités en matière de surveillance décrits concordaient avec les étapes et les mesures prévues pour l’examen des rapports des bénéficiaires et la recommandation de mesures correctives conformément aux Directives 121 et 123 de SAC. Plus précisément, elle a constaté que les plans et processus de surveillance régionaux (p. ex., les manuels de procédures et les flux de processus) comprenaient des rôles et des responsabilités assignés pour la mise en œuvre de mesures clés telles que les suivantes :

- réception et examen des rapports des bénéficiaires dans les délais prévus;

- suivi des rapports en retard, y compris la remise de préavis de sanctions de financement potentielles si les rapports ne sont pas fournis à une certaine date;

- réalisation d’examens initiaux et détaillés des rapports des bénéficiaires;

- formulation d’une conclusion sur la conformité des bénéficiaires après examen détaillé des rapports;

- prise de mesures correctives en cas de non-conformité des bénéficiaires;

- suivi des mesures correctives en communiquant les préoccupations au bénéficiaire, en établissant un plan de suivi et en envisageant une intervention de financement si les préoccupations ne peuvent être résolues;

- étude de la possibilité de la suspension du financement sous certaines conditions autorisées (p. ex., cadre de contrôle de gestion insuffisant, rapports impossibles à obtenir);

- entreprise d’un processus de prévention et de gestion des manquements, le cas échéant, y compris l’évaluation des risques de manquement, les stratégies de remédiation et le suivi des progrès de la remédiation; et

- signalement de toute dérogation de la direction aux mesures correctives recommandées.

Par conséquent, les employés régionaux de SAC ont reçu des conseils adéquats pour s’acquitter de leurs rôles et responsabilités en matière de surveillance.

Systèmes et outils pour aider les employés à s’acquitter de leurs responsabilités

Le principal système mis en place pour appuyer la surveillance et le contrôle du respect des ententes de contribution est le SGISC. Dans le cadre de l’examen des dossiers, l’équipe d’audit a demandé et examiné la documentation relative à un échantillon d’ententes de contribution dans les quatre régions. L’examen des dossiers a montré que les exigences en matière de rapports financiers et non financiers ont été correctement saisies dans le SGISC pour chaque entente de contribution.

De plus, pour suivre l’état des rapports des bénéficiaires par rapport à ces exigences, les bureaux régionaux ont mis à jour le SGISC de façon continue pour déterminer la date à laquelle les rapports doivent être remis et/ou le nombre de jours de retard, l’état de l’examen et la conclusion de l’examen sur le respect par le bénéficiaire des exigences en matière de rapports. On a constaté que les employés des bureaux régionaux examinaient les rapports financiers en temps opportun, conformément aux délais prévus dans la Directive 121.

Le Ministère a mis en œuvre un outil d’évaluation générale (EG) qui appuie la gestion des ententes de financement. Le personnel du Ministère utilise l’outil d’EG, puis communique les résultats aux bénéficiaires et en discute avec eux. L’évaluation générale fournit un « instantané » annuel du rendement antérieur d’un bénéficiaire de financement. Elle recense également les points forts des bénéficiaires ainsi que les risques émergents qui pourraient avoir des répercussions sur la manière dont le Ministère gère les paiements de transfert qui sont versés aux bénéficiaires. L’outil d’EG oriente les efforts de surveillance et l’approche relative aux paiements de transfert en fonction du risque.

Le Ministère dispose également d’un outil d’évaluation des manquements qui est utilisé par l’agent des services de financement pour procéder à une évaluation des manquements lorsque les exigences ne sont pas satisfaites par un bénéficiaire. L’utilisation de l’outil d’évaluation des manquements permet de déterminer si un manquement s’est réellement produit ou non. S’il y a eu un manquement, l’outil d’évaluation des manquements permet de déterminer le niveau de risque du manquement et aide le Ministère à décider des mesures appropriées à prendre pour le gérer.

L’audit a révélé que le système et les outils étaient utilisés.

3.2 Conflits d’intérêts

Conformément à la Directive sur les conflits d’intérêts du CT, les ministères doivent mettre en place les mécanismes appropriés pour aider les personnes à détecter, signaler et résoudre efficacement les conflits d’intérêts réels, apparents ou potentiels.

Par conséquent, l’équipe d’audit s’attendait à voir des procédures et des directives définies pour détecter, signaler et résoudre les conflits d’intérêts associés aux activités de surveillance des bénéficiaires.

Il existe un risque que la surveillance soit influencée par des conflits d’intérêts entre les employés de SAC et les bénéficiaires externes, ce qui pourrait entraîner un manque de diligence dans la prise de mesures en cas de non-conformité et/ou de mesures correctives.

Constatations

Séparation des tâches

La séparation des tâches est un élément fondamental de la gestion des risques et des contrôles internes. L’une des principales raisons pour lesquelles une organisation ou un ministère met en œuvre la séparation des tâches est la prévention de tout conflit d’intérêts.

Les rapports financiers et non financiers apportent la preuve que les fonds sont utilisés comme convenu et que les finances sont bien gérées, ce qui montre qu’un examen approprié est un élément clé du contrôle et de la surveillance. On a constaté, lors des revues générales de processus et des examens de dossiers, que les bureaux régionaux ont des tâches séparées en ce qui a trait à l’examen et à l’approbation de l’examen des rapports remis par les bénéficiaires. Plus précisément, la séparation des tâches suivante a été observée :

- les agents de programme procèdent à des examens initiaux des rapports des bénéficiaires et entretiennent des relations de travail avec les bénéficiaires par l’entremise de suivis des progrès;

- les gestionnaires remplissent une fonction de contre-audit des résultats de la surveillance des agents de programme; et

- les directeurs approuvent la conclusion sur la conformité des bénéficiaires.

À la fin de l’examen des dossiers échantillonnés, l’équipe d’audit a noté que l’agent de programme affecté au dossier a effectué des examens des rapports fournis, un examen secondaire des résultats étant effectué par le gestionnaire et approuvé au niveau du directeur. Ces flux de travail et les pistes d’audit à l’appui étaient clairement décrits dans le SGISC.

La séparation des tâches aide à garantir que les examinateurs prennent des décisions justes et raisonnables sur la conformité des bénéficiaires, réduisant partiellement le risque de manque de diligence en raison d’un conflit d’intérêts.

Procédures et lignes directrices relatives aux conflits d’intérêts (CI)

En plus de la mise en œuvre de la séparation des tâches, des procédures et des lignes directrices à l’appui bien comprises sont nécessaires pour améliorer l’atténuation des risques. Les bureaux régionaux n’ont pas été en mesure de fournir des procédures et des lignes directrices précises utilisées pour gérer les conflits d’intérêts (CI). Les employés sont tenus de signaler les CI, ce qui est particulièrement important puisque l’équipe a noté qu’il existe peu de contrôles pour renforcer le signalement des conflits d’intérêts. Par exemple, l’équipe d’audit n’a pas observé de contrôles mis en place pour assurer des audits périodiques des conflits d’intérêts et/ou une formation et une sensibilisation sur la façon de gérer les conflits d’intérêts lors de la surveillance des bénéficiaires.

Outre le fait de ne pas avoir constaté l’utilisation de lignes directrices précises sur les CI, l’équipe d’audit n’a pas été en mesure de relever aucun cas où un CI a été signalé dans les 66 dossiers qui ont été examinés. Il existe un risque que les CI ne soient pas activement pris en compte et atténués lorsque les employés régionaux surveillent les bénéficiaires. Cela peut être dû à la faiblesse des procédures officielles et aux contrôles limités mis en place pour s’assurer que les conflits d’intérêts potentiels sont détectés et atténués.

Initiatives ministérielles pour résoudre les CI

Une Évaluation des risques de fraude, qui a été réalisée pour le compte de SAC en mai 2021, présentait une analyse de la vulnérabilité du Ministère à des types particuliers de scénarios de fraude. L’un des scénarios de fraude possibles était le suivant :

Un employé qui participe au processus de financement omet de divulguer un conflit d’intérêts réel, potentiel ou perçu avec un bénéficiaire de financement, ce qui entraîne l’offre intentionnelle d’un avantage accru. Plus précisément, des membres de sa famille bénéficient du financement supplémentaire.

En ce qui concerne ce scénario de fraude, les recommandations suivantes ont été formulées dans l’Évaluation des risques de fraude pour combler les lacunes relevées en matière de contrôle :

- Exiger que tous les employés travaillant dans des secteurs à risque élevé signent une déclaration de conformité annuelle affirmant qu’ils ont connaissance de la Politique sur les conflits d’intérêts et l’après-mandat, de leurs obligations et des comportements attendus, et attestent qu’il n’y a eu aucun conflit d’intérêts (réel, perçu, potentiel) de leur côté depuis leur dernière déclaration annuelle;

- Offrir une formation de sensibilisation à la fraude (en abordant notamment les CI) aux employés lors de l’embauche et périodiquement (p. ex., tous les ans);

- Évaluer et signaler tout risque soupçonné pour les employés lié au modèle du triangle de la fraude (c.-à-d. besoin financier perçu, occasion favorable perçue, rationalisation);

- Rendre les politiques et procédures du Ministère plus faciles d’accès en les affichant dans un emplacement central sur l’intranet;

- Demander aux employés de confirmer, chaque année, qu’ils comprennent les exigences du Code de conduite ainsi que les valeurs et les règles d’éthique établies;

- Communiquer périodiquement aux employés des messages sur l’obligation qui leur incombe de signaler les cas soupçonnés de fraude et d’acte répréhensible ainsi que sur le processus de signalement de tels actes; et

- Rappeler périodiquement aux détenteurs de pouvoirs délégués leurs responsabilités lorsqu’ils procèdent à l’approbation en vertu de l’article 34 de la Loi sur la gestion des finances publiques et les conséquences s’ils n’exécutent pas les procédures d’examen requises avant d’approuver le paiement.

Une réponse à ces recommandations formulées dans l’Évaluation des risques de fraude a été élaborée par le SDPFRE et d’autres secteurs responsables des recommandations. Au moment de l’audit, les mesures énumérées dans cette réponse n’avaient pas été entièrement mises en œuvre.

L’absence d’une déclaration annuelle de conformité aux conflits d’intérêts et d’une formation de sensibilisation a fait en sorte que le Ministère n’avait pas l’assurance permanente que les CI étaient pris en compte et atténués dans le cadre des processus de surveillance des bénéficiaires.

Recommendation

- Le dirigeant principal des finances, des résultats et de l’exécution devrait procéder à la mise en œuvre des mesures pour donner suite aux recommandations formulées dans l’Évaluation des risques de fraude dont il est responsable, car la mise en œuvre de ces mesures permettra également de remédier aux points faibles relevés lors de cet audit.

3.3 Conformité des bénéficiaires

La Directive 102 – Gestion des ententes de financement précise que les régions et les secteurs doivent établir des procédures pour s’assurer que le respect des ententes de contribution est activement surveillé, que les obligations en matière de rapports sont suivies et que des mesures appropriées sont prises en cas de non-conformité. Cette orientation est également formulée par les Directives 121 et 123, qui définissent les conditions d’un manquement relatif à l’établissement de rapports et les mesures que le Ministère peut prendre lorsqu’un tel manquement est constaté. Les employés des bureaux régionaux font preuve de jugement professionnel pour déterminer la mesure ou la série de mesures à prendre lorsqu’un bénéficiaire ne respecte pas les exigences en matière de rapports. La figure 2 résume le processus.

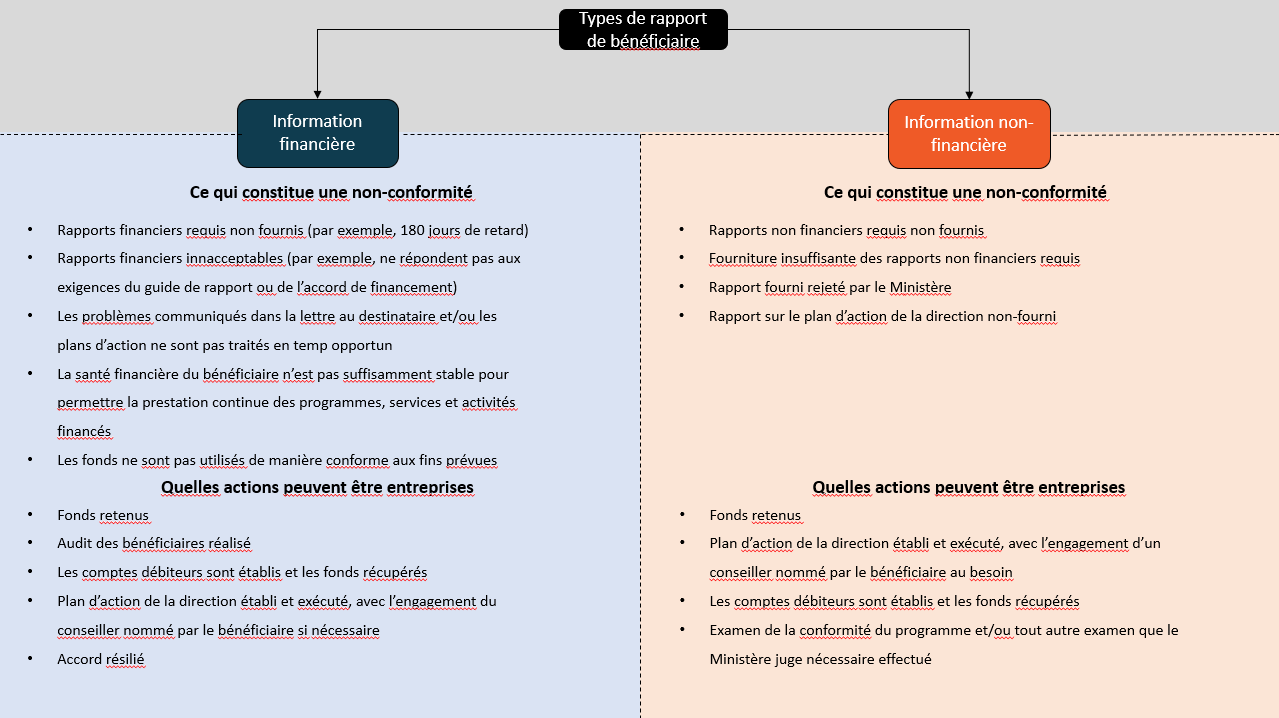

Équivalent textuel pour le graphique 2 : Détection des manquements relatifs à l’établissement de rapports commis par les bénéficiaires et mesures correctives

La figure 2 explique la différence entre les deux types de rapports des bénéficiaires, à savoir l’information financière et l’information non-financière.

Sous Information financière :

Ce qui constitue une non-conformité

- Rapports financiers requis non fournis (par exemple, 180 jours de retard)

- Rapports financiers inacceptables (par exemple, ne répondent pas aux exigences du guide de rapport ou de l'accord de financement)

- Les problèmes communiqués dans la lettre au destinataire et/ou les plans d'action ne sont pas traités en temps opportun

- La santé financière du bénéficiaire n'est pas suffisamment stable pour permettre la prestation continue des programmes, services et activités financés

- Les fonds ne sont pas utilisés de manière conforme aux fins prévues

Quelles actions peuvent être entreprises

- Fonds retenus

- Audit des bénéficiaires réalisé

- Les comptes débiteurs sont établis et les fonds récupérés

- Plan d'action de la direction établi et exécuté, avec l’engagement du conseiller nommé par le bénéficiaire si nécessaire

- Accord résilié

Sous Information non-financière :

Ce qui constitue une non-conformité

- Rapports non financiers requis non fournis

- Fourniture insuffisante des rapports non financiers requis

- Rapport fourni rejeté par le ministère

- Rapport sur le plan d'action de la direction non fourni

Quelles actions peuvent être entreprises

- Fonds retenus

- Plan d'action de la direction établi et exécuté, avec l'engagement d'un conseiller nommé par le bénéficiaire au besoin

- Les comptes débiteurs sont établis et les fonds récupérés

- Examen de la conformité du programme et/ou tout autre examen que le Ministère juge nécessaire effectué

On s’attendait à ce que des mesures appropriées soient prises lorsqu’un cas de non-conformité était détecté grâce à la surveillance des bénéficiaires. Il existe un risque que le Ministère ne fasse pas preuve de diligence lors de la surveillance du respect des ententes de contribution, qui s’élèvent à environ 10 milliards de dollars en engagements annuels, et qu’il soit incapable de définir clairement le niveau de conformité, les risques et les résultats associés à ces ententes de financement.

Constatation

L’audit a révélé que les retards dans la réception des rapports posent problème pour les rapports financiers et non financiers.

Avant l’examen des données, on supposait qu’il y aurait une forte baisse du nombre de rapports reçus pendant la pandémie en raison des défis opérationnels associés aux directives de santé publique ainsi qu’aux exemptions de la politique de SAC qui offraient une certaine souplesse aux Premières Nations en matière d’établissement de rapports afin d’éviter les difficultés potentielles liées à la suspension du financement si les rapports n’étaient pas reçus. Les données montrent que le nombre de rapports reçus à temps a diminué, pendant la période de pandémie, d’environ 10 % pour les rapports financiers et de 5 % pour les rapports non financiers de 2018-2019 à 2020-2021. Les tableaux 1 et 2 fournissent les données sur les rapports reçus à temps pour la période considérée.

| Type de rapport du bénéficiaire | Exercice 2018-2019 | Exercice 2019-20 | Exercice 2020-21 |

|---|---|---|---|

| Pourcentage de rapports financiers reçus à temps | 32 % | 26 % | 22 % |

| Type de rapport du bénéficiaire | Exercice 2018-2019 | Exercice 2019-20 | Exercice 2020-21 |

|---|---|---|---|

| Pourcentage de rapports non financiers reçus à temps | 14 % | 10 % | 9 % |

Comme l’illustrent les tableaux 1 et 2, il y a beaucoup moins de rapports non financiers qui sont reçus à temps que de rapports financiers. Cela peut s’expliquer en partie par le volume de rapports non financiers attendus par les différents programmes offrant un financement sous forme de contribution aux bénéficiaires. Par exemple, en 2018-2019, environ 29 000 rapports non financiers étaient attendus dans le SGISC, comparativement à environ 1 500 rapports financiers attendus des bénéficiaires. Le volume de rapports demandés aux bénéficiaires, combiné aux problèmes de capacité auxquels font face les Premières Nations et dont l’équipe d’audit a été informée par le personnel régional, a entraîné des retards dans l’établissement des rapports.

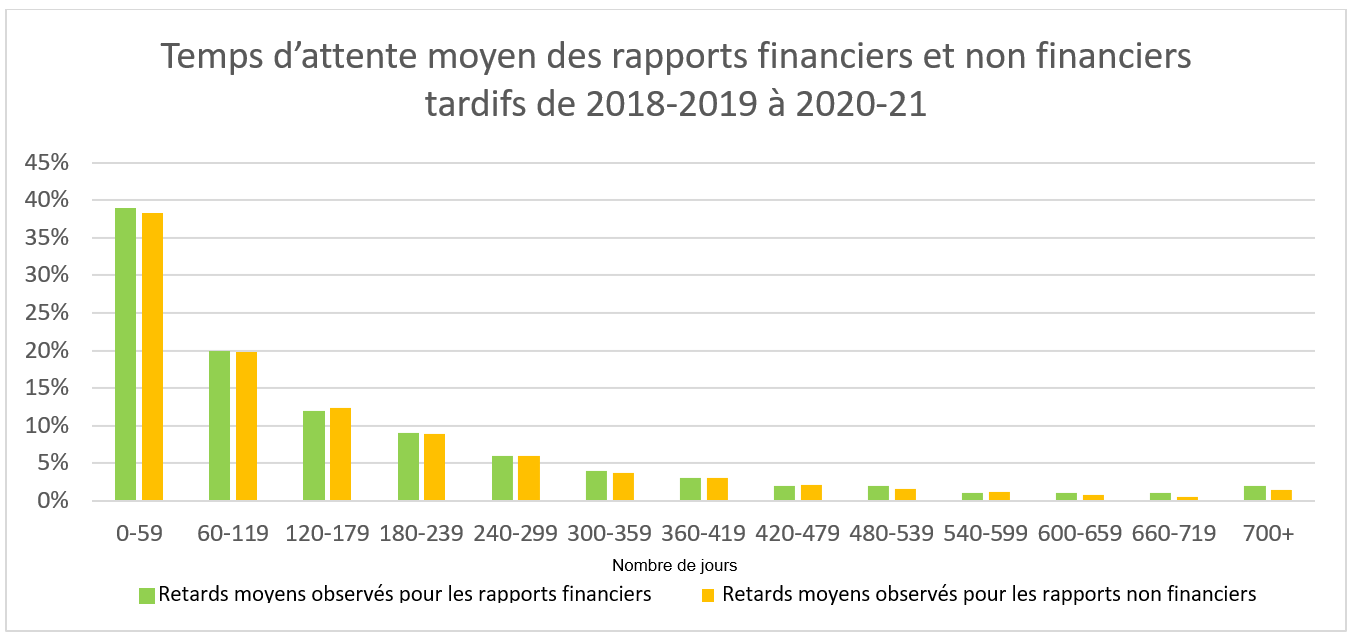

L’équipe d’audit a examiné plus en détail les données du SGISC pour la période considérée et a constaté qu’environ 71 % des rapports financiers et non financiers tardifs sont reçus dans les 180 jours suivant la date d’échéance. Environ 90 % des rapports sont reçus dans un délai d’un an. La figure 3 ci-dessous présente une répartition des temps d’attente moyens des rapports tardifs en fonction des données du SGISC qui ont été reçues.

Équivalent textuel pour le graphique Figure 3 : Temps d’attente moyens des rapports tardifs

La figure 3 présente le temps d'attente moyen pour les rapports financiers et non financiers retardés pour la période de 2018-2019 à 2020-2021, divisé par les intervalles de jours sur l'axe des x et les pourcentages sur l'axe des y.

- 0 à 59 jours de retard: 39% pour les rapports financiers et 38% pour les rapports non-financiers

- 60 à 119 jours de retard: 20% pour les rapports financiers et 20% pour les rapports non-financiers

- 120 à 179 jours de retard: 12% pour les rapports financiers et 12% pour les rapports non-financiers

- 180 à 239 jours de retard: 9% pour les rapports financiers et 9% pour les rapports non-financiers

- 240 à 299 jours de retard: 6% pour les rapports financiers et 6% pour les rapports non-financiers

- 300 à 359 jours de retard: 4% pour les rapports financiers et 4% pour les rapports non-financiers

- 360 à 419 jours de retard: 3% pour les rapports financiers et 3% pour les rapports non-financiers

- 420 à 479 jours de retard: 2% pour les rapports financiers et 2% pour les rapports non-financiers

- 480 à 539 jours de retard: 2% pour les rapports financiers et 2% pour les rapports non-financiers

- 540 à 599 jours de retard: 1% pour les rapports financiers et 1% pour les rapports non-financiers

- 600 à 659 jours de retard: 1% pour les rapports financiers et 1% pour les rapports non-financiers

- 660 à 719 jours de retard: 1% pour les rapports financiers et 1% pour les rapports non-financiers

- 700 jours et plus de retard: 2% pour les rapports financiers et 1% pour les rapports non-financiers

Les rapports des bénéficiaires sont un outil clé dans le contrôle et la surveillance du respect des ententes de contribution : en effet, ces rapports apportent la preuve d’une gestion financière efficace et fournissent des renseignements aux programmes aux fins de la prise de décisions. Comme l’illustrent les données, la grande majorité des rapports finissent par être reçus; cependant, les retards observés dans l’établissement des rapports se traduisent par le fait que le Ministère doit prendre des décisions en disposant de données moins pertinentes. On ne sait pas quel est le niveau de risque pris par le Ministère en attendant ces rapports.

Mesures prises en cas de non-conformité

L’audit a révélé qu’avant et pendant la pandémie de COVID-19, il y avait des lacunes dans la documentation pour prouver que des mesures correctives avaient été prises lorsque les bénéficiaires ne respectaient pas les exigences en matière de rapports. Dans le cadre de l’examen des dossiers, l’équipe d’audit a vérifié si des mesures correctives étaient prévues dans les cas où les bénéficiaires ne respecteraient pas les exigences en matière de rapports.

Les tableaux 3 et 4 ci-dessous montrent le nombre de cas, répertoriés dans les dossiers échantillonnés, pour lesquels des mesures correctives ont dû être prises lorsque les exigences en matière de rapports n’étaient pas respectées. Comme indiqué dans la figure 2 ci-dessus, des mesures correctives doivent être prises dans tous les cas de manquement de la part des bénéficiaires.

| Région | Mesures correctives prises | |||

|---|---|---|---|---|

| Retenue de fonds | Recouvrement de fonds | Soutien supplémentaire en matière de surveillance/capacité | Aucun document prouvant que des mesures correctives ont été prises | |

| Saskatchewan | 2 | 2 | 4 | 4 |

| Manitoba | 0 | 0 | 0 | 11 |

| Québec | 0 | 1 | 1 | 2 |

| Colombie-Britannique | 0 | 1 | 0 | 9 |

| Total | 2 | 4 | 5 | 26 |

| Région | Mesures correctives prises | |||

|---|---|---|---|---|

| Retenue de fonds | Recouvrement de fonds | Soutien supplémentaire en matière de surveillance/capacité | Aucun document prouvant que des mesures correctives ont été prises | |

| Saskatchewan | 2 | 2 | 0 | 8 |

| Manitoba | 0 | 0 | 0 | 9 |

| Québec | 0 | 1 | 0 | 6 |

| Colombie-Britannique | 0 | 1 | 0 | 9 |

| Total | 2 | 4 | 0 | 32 |

Dans l’ensemble, les données des tableaux ci-dessus indiquent que les régions étaient, dans la plupart des cas, incapables de démontrer qu’elles avaient pris les mesures appropriées en cas de manquement d’un bénéficiaire. Lorsque des mesures correctives ont été prises (ou non), il n’y avait généralement aucune justification étayée par des documents pour prouver que les mesures correctives prises étaient adaptées aux risques ou aux problèmes observés.

En ce qui concerne le suivi des mesures correctives, on a observé que le financement suspendu (qui n’incluait aucun financement appuyant des services essentiels pour les communautés) et le financement devant faire l’objet d’un recouvrement étaient saisis et suivis dans des modules financiers spécifiques du SGISC. Cependant, les mesures correctives non financières n’ont pas toujours fait l’objet d’un suivi pour confirmer qu’elles ont été mises en œuvre ou que les risques ou problèmes détectés ont été atténués. Les mesures correctives non financières comprennent les plans d’action de la direction, le soutien en matière de capacité et de formation, des examens supplémentaires et des suivis plus fréquents des progrès.

En raison de l’importance d’entretenir des relations avec les bénéficiaires et du fait que le personnel régional est conscient des défis auxquels font face certains bénéficiaires, il est compréhensible que le Ministère ne se précipite pas pour adopter des mesures punitives lorsque les rapports sont en retard ou jugés non conformes aux modalités de l’entente de contribution. Cette approche est facilitée par la souplesse des lignes directrices du DPFRE sur le traitement des cas de manquement, ce qui permet un certain jugement professionnel quant à la marche à suivre. Cependant, il est important que le Ministère soit en mesure de démontrer que l’approche adoptée et la justification connexe soient décrites et consignées dans le dossier. Si ces renseignements ne sont pas consignés, il est difficile de démontrer une surveillance efficace, une cohérence dans le traitement des cas de non-conformité et un suivi efficace.

Recommandations

- Le dirigeant principal des finances, des résultats et de l’exécution devrait travailler avec le sous-ministre adjoint principal des Opérations régionales, le sous-ministre adjoint principal de la Direction générale de la santé des Premières Nations et des Inuits et le sous-ministre adjoint aux Opérations régionales de la Direction générale de la santé des Premières Nations et des Inuits pour faire participer les programmes ministériels à l’évaluation du niveau de risque pris lorsque les rapports sont en retard et décider si ce risque est acceptable. Si le niveau du risque pris est inacceptable, des approches doivent être élaborées pour s’assurer que ces renseignements sont recueillis à temps tout en entretenant des relations positives avec les bénéficiaires.

- Le dirigeant principal des finances, des résultats et de l’exécution devrait collaborer avec les programmes ministériels pour examiner les exigences en matière de rapports afin de rationaliser ces derniers. Cela comprend l’examen des rapports nécessaires et des délais de remise des rapports en fonction de l’importance du facteur temps en ce qui a trait aux renseignements.

- Le dirigeant principal des finances, des résultats et de l’exécution devrait travailler avec le sous-ministre adjoint principal des Opérations régionales, le sous-ministre adjoint principal de la Direction générale de la santé des Premières Nations et des Inuits et le sous-ministre adjoint aux Opérations régionales de la Direction générale de la santé des Premières Nations et des Inuits pour s’assurer que l’approche de résolution des cas de non-conformité, la justification des mesures correctives prises, les risques identifiés et les plans de suivi sont consignés par écrit.

3.4 Contrôle à l’échelle nationale

Les Directives 102, 121 et 123 précisent que les activités de conformité liées aux directives doivent être menées par l’unité de conformité des Services consultatifs sur les paiements de transfert (SCPT). On a également noté, dans la Directive 121, que la directive devrait être appliquée en mettant à disposition les renseignements pertinents sur les bénéficiaires pour analyser les tendances.

D’après ces exigences de la Directive, on s’attendait à ce qu’il y ait des processus et mesures de contrôle à l’échelle nationale, définis et mis en œuvre, qui aident à démontrer que le Ministère fait preuve de diligence dans ses activités de surveillance.

Il existe un risque que le Ministère n’exerce pas une surveillance suffisante pour conclure que les activités de surveillance du respect des ententes de contribution sont réalisées conformément à la politique et génèrent des résultats positifs pour les bénéficiaires de façon continue.

Constatation

Comme indiqué dans la section précédente, il était possible de mieux consigner les mesures correctives dans des documents et d’assurer un meilleur suivi de celles-ci. En conséquence, il est difficile de déterminer, à l’échelle du Ministère, si les activités de surveillance sont efficaces et produisent des résultats positifs pour les bénéficiaires.

Bien que l’état des rapports des bénéficiaires ait été suivi dans le SGISC, on n’a observé aucun autre rapport sur les activités de surveillance des bénéficiaires pour appuyer l’analyse du Ministère. Par exemple, il n’y avait pas de processus à l’échelle nationale pour examiner les données de surveillance des bénéficiaires afin d’évaluer les tendances et les risques communs et émergents, le nombre de cas de non-conformité et l’étendue des mesures correctives prises.

Conformément aux directives du Ministère, une unité de conformité devait être créée au sein des SCPT pour surveiller le respect des directives sur la surveillance des bénéficiaires par les bureaux régionaux. Cette unité de conformité n’était pas active pendant la période de l’audit; cependant, les SCPT ont pu communiquer des plans qui montrent qu’il est de nouveau envisagé de la mettre sur pied. Ces plans étaient au stade de l’étude (pas d’approbation, d’estimations des coûts et des ressources, etc.) et visaient les objectifs suivants :

- Fournir des services d’analyse de données sur les rapports financiers et non financiers et sur les évaluations générales;

- Assurer la conformité des rapports financiers et non financiers et fournir des rapports trimestriels à la direction;

- Fournir des conseils, des orientations et des interprétations relativement aux directives et guides ministériels sur les rapports financiers et la gestion des rapports; et

- Élaborer et exécuter un plan de surveillance de la conformité aux politiques de subventions et de contributions en fonction du risque, et communiquer les résultats de ce plan.

En raison de l’absence d’une structure de gouvernance nationale en place pendant l’audit, il y avait peu de mécanismes de contrôle et d’analyse pour démontrer que le Ministère faisait preuve de diligence dans ses activités de surveillance des bénéficiaires.

En l’absence de contrôle et d’analyse des résultats de la surveillance des bénéficiaires, le Ministère n’est ni en mesure de démontrer efficacement la conformité aux politiques et aux directives, ni en mesure de prouver que les objectifs de surveillance des bénéficiaires sont atteints.

Recommandation

- Le dirigeant principal des finances, des résultats et de l’exécution devrait mettre sur pied l’unité de conformité prévue au sein du SDPFRE.

4. Conclusion

Le Ministère fait face au défi de concilier l’application des modalités des ententes de contribution et la nécessité d’appuyer l’établissement de relations dans les communautés des bénéficiaires. La pandémie a également complexifié cette dynamique, car elle a eu des répercussions sur les activités du Ministère ainsi que sur celles de ses bénéficiaires.

L’audit a permis de conclure que, même si SAC a mis en place des directives, des outils et des systèmes pour faciliter le processus de surveillance et de contrôle, celui-ci peut être amélioré pour atténuer les risques liés aux conflits d’intérêts potentiels et aux rapports tardifs des bénéficiaires. Pour les bénéficiaires qui commettent des manquements relatifs à l’établissement de rapports, il existe également des possibilités d’atténuer les risques associés au fait de ne pas être en mesure de soutenir le choix d’une mesure corrective ou lorsque les mesures correctives ne peuvent pas être démontrées.

5. Plan d’action de la direction

Au cours des deux dernières années, en réponse à la pandémie de COVID, Services aux Autochtones Canada (SAC) et Relations Couronne-Autochtones et Affaires du Nord Canada (RCAANC) ont approuvé divers assouplissements et élaboré des approches fondées sur le risque pour les exigences en matière de rapports, les évaluations générales, les mesures relatives aux manquements (c.-à-d. l’arrêt des fonds), l’approbation des ententes de financement et des modifications par courriel, et les prolongations du financement par contributions flexibles et fixes.

La désactivation de la fonctionnalité d’arrêt automatique dans le Système de gestion de l’information sur les subventions et les contributions (SGISC) a aidé les communautés autochtones à faire face aux répercussions de la pandémie de COVID en réduisant le suivi des rapports en retard. Bien qu’appréciée par les bénéficiaires, les programmes et les régions, cette stratégie a augmenté de manière significative le nombre de rapports en retard mentionnés à la section 3.3 de l’audit du processus de surveillance et de contrôle concernant les ententes de contribution.

Depuis mai 2022, les Services consultatifs sur les paiements de transfert (SCPT) coordonnent l’exercice de nettoyage des rapports en retard avec les programmes et les régions. Cet exercice vise à évaluer le risque associé aux rapports en retard et à identifier les possibilités de déroger à certaines exigences pour éviter l’arrêt des transferts de fonds non essentiels.

Avant de s’attaquer au Plan d’action de la direction (PAD), il convient de résoudre l’arriéré des rapports en retard et de rétablir les arrêts automatiques. Cet exercice touche les mêmes parties prenantes (DPFRE, secteurs, programmes) et aborde les mêmes thèmes que le PAD (évaluation des risques liés aux exigences en matière de rapports, charge pour les bénéficiaires, exigences de conformité, informations nécessaires pour les rapports axés sur les résultats, etc.)

| Recommandations | Réponse de la direction / Mesures à prendre | Gestionnaire responsable (Titre) | Date prévue de la mise en œuvre |

|---|---|---|---|

| 1. Le dirigeant principal des finances, des résultats et de l’exécution procédera à la mise en œuvre des mesures donnant suite aux recommandations formulées dans l’évaluation des risques de fraude dont il est responsable, car la mise en œuvre de ces mesures permettra également de remédier aux points faibles relevés lors de l’audit. | La Direction de la comptabilité ministérielle, des politiques et des contrôles internes du secteur du dirigeant principal des finances, des résultats et de l’exécution (DPFRE) fera le suivi des mesures prises pour donner suite aux recommandations formulées dans l’évaluation des risques de fraude qui relèvent du DPFRE. Parmi les mesures qui ont une incidence sur l’audit, notons les suivantes : | ||

| La Direction de la comptabilité ministérielle, des politiques et des contrôles internes rappellera périodiquement aux détenteurs de pouvoirs délégués, par différents moyens (p. ex., conseils stratégiques, courriels, mention lors de la séance d’appoint, etc.), leurs responsabilités lorsqu’ils procèdent à l’approbation en vertu de l’article 34 de la Loi sur la gestion des finances publiques, et les conséquences possibles (c.-à-d., mesures disciplinaires) s’ils n’effectuent pas les procédures d’examen requises avant d’approuver le paiement de dépenses. Des progrès ont été réalisés dans l'élaboration d'une présentation de rappel qui sera livrée à la haute direction d'ici le troisième trimestre 2022-23. | Directeur de la Direction de la comptabilité ministérielle, des politiques et des contrôles internes | Séance d’appoint sur la délégation financière : T3 de 2022-2023 | |

| Recommandations sur l’évaluation du risque de fraude : La Direction de la comptabilité ministérielle, des politiques et des contrôles internes va élaborer un cadre de gestion des risques de fraude de SAC centré sur les concepts d’identification, de hiérarchisation, de surveillance et d’atténuation des risques de fraude. Le cadre mettra en lumière au sein du Ministère les responsabilités liées à la gestion des risques de fraude. | Directeur de la Direction de la comptabilité ministérielle, des politiques et des contrôles internes | Cadre de gestion des risques de fraude : T1 de 2023-2024 | 2. Le dirigeant principal des finances, des résultats et de l’exécution travaillera avec le sous-ministre adjoint principal des Opérations régionales ainsi que le sous-ministre adjoint principal et le sous-ministre adjoint de la Direction générale de la santé des Premières Nations et des Inuits pour faire participer les équipes des programmes ministériels à l’évaluation du niveau de risque assumé lorsque les rapports sont en retard et décider si ce risque est acceptable. Si le niveau du risque pris est inacceptable, des approches doivent être élaborées pour s’assurer que ces renseignements sont recueillis à temps, tout en entretenant des relations positives avec les bénéficiaires. | Le DPFRE travaille actuellement diligemment avec les Opérations régionales, la Direction générale de la santé des Premières Nations et des Inuits (DGSPNI) et les secteurs de programme afin de régler l’arriéré des rapports en retard. L’arriéré de rapports en retard a considérablement augmenté depuis l’exercice 2020-2021 en raison de la pandémie de COVID. La désactivation de la fonction du SGISC qui bloque les fonds non essentiels en raison de manquements (ex : rapports en retard) est directement liée à l’adoption par le Ministère d’une approche centrée sur le bénéficiaire, éclairée par les résultats et tenant compte des risques (discussion tenue avec le CMA en septembre 2020 sur l’approche ministérielle globale). Cette mesure plus particulière était l’une des flexibilités spécifiques au contexte de la pandémie que le Ministère a utilisé pour assurer une réactivité continue dans une circonstance hors du commun pour éviter d’avoir une incidence sur le flux de financement et concentrer les efforts sur les mesures d’urgence. | Le Directeur des SCPT dirigera le travail en collaboration avec les équipes des programmes et avec le soutien du DG de Planification ministérielle et pratiques de gestion (PMPG) en assurant le suivi des mesures prises, en tenant compte des risques et en garantissant la responsabilité de l’autorité fonctionnelle et de la direction du programme en matière d’assurance de la qualité et de conformité des mesures actualisées. | Le travail autour du rétablissement de la fonctionnalité d’arrêt automatique, si les rapports obligatoires ne sont pas fournis pour le financement non essentiel, a commencé avec une livraison prévue pour le quatrième trimestre de 2022-2023. Les travaux relatifs à l’élaboration d’un profil de rapport fondé sur les risques seront lancés en fonction des décisions attendues concernant le nouveau cadre ministériel des résultats pour 2023-2024, et devraient être livrés au quatrième trimestre de 2023-2024. Ce travail dépend des résultats de la recommandation n° 3. |

| Étape 1 – Étape particulière aux ententes de contribution et au traitement de l’arriéré qui vise à éviter l’arrêt des paiements pour le financement non essentiel où les rapports manquants sont considérés comme ayant une incidence à faible risque sur les ministères. Une approche axée sur les risques pour rétablir la fonctionnalité d’arrêts automatiques est proposée et fait l’objet de discussions avec toutes les équipes des programmes afin de s’assurer que les risques liés aux rapports manquants sont atténués. La stratégie prend également en considération la situation exceptionnelle entourant la décision de lever l’arrêt automatique pendant la COVID afin d’éviter toute conséquence négative pour les Premières Nations qui ont bénéficié des mesures exceptionnelles. | Étape 1 : achèvement prévu d’ici la fin de l’exercice 2022-2023 | ||

| Étape 2 – SCPT continuera à travailler en étroite collaboration avec les régions et les programmes pour réviser les exigences en matière de rapports afin de s’assurer que les rapports demandés répondent aux besoins du programme tout en réduisant la charge de travail des bénéficiaires. | Étape 2 : achèvement prévu d’ici le premier ou le deuxième trimestre de 2023-2024 | ||

Étape 3 – La dernière étape consistera à développer une approche axée sur le risque pour l’établissement des rapports. Le DPFRE mettra au point un profil de risque lié aux exigences en matière de rapports, lequel permettra d’évaluer le risque assumé lorsque les rapports sont produits en retard ou sont impossibles à obtenir.

|

Étape 3 : achèvement prévu pour la fin de 2023-2024 | ||

| 3. Le dirigeant principal des finances, des résultats et de l’exécution devrait collaborer avec les équipes des programmes ministériels pour examiner les exigences en matière de rapports afin de les simplifier. Il s’agira notamment de déterminer quels rapports sont nécessaires et d’évaluer les dates de remise en fonction du caractère pressant de l’information. | La DPFRE, en collaboration avec les Opérations régionales, la DGSPNI et les secteurs de programme, est en train de finaliser l’exercice visant l’arriéré des rapports en retard pour les ministères afin de réduire le nombre de rapports en retard. Une fois que l’arriéré de rapports en retard aura été résolu et que le système d’arrêt automatique aura été rétabli, les exigences en matière de rapports seront revues avec les équipes des programmes afin de trouver des possibilités d’alléger la charge des bénéficiaires. L’examen adoptera une approche fondée sur le risque, axée sur la communication des résultats tout en respectant les exigences de conformité. Le DPFRE s’est engagé à développer un cadre de rapport simplifié en consultation avec les parties prenantes internes et externes, ce qui permettra de passer à des rapports axés sur les résultats. |

Le directeur des SCPT, le DG de la Direction générale de la gestion de l’information, les responsables des programmes concernés et, avec l’aide du DG de PMPG, doivent veiller à ce que les mesures soient intégrées dans le cadre de gestion des risques du Ministère, avec une responsabilité claire au niveau de l’autorité fonctionnelle et du programme, afin de déterminer le plan d’action et d’en assurer la qualité. | Nouveau cadre ministériel des résultats : automne 2022 Les travaux relatifs au cadre simplifié de présentation des rapports commenceront au premier trimestre de 2023-2024 et devraient être prêts pour la phase de mise en œuvre et de transition à partir d’avril 2024. Ce travail dépend de la réalisation de certains points de la recommandation n° 2. |

| 4. Le dirigeant principal des finances, des résultats et de l’exécution devrait travailler avec le sous-ministre adjoint principal des Opérations régionales ainsi que le sous-ministre adjoint principal et le sous-ministre adjoint de la Direction générale de la santé des Premières Nations et des Inuits pour s’assurer que la démarche de résolution des cas de non-conformité, la justification des mesures correctives prises, les risques relevés et les plans de suivi sont consignés par écrit. | Dans la foulée des travaux de la recommandation no 3, le DPFRE, en partenariat avec les équipes des programmes, mettra en œuvre un cadre de conformité qui s’appuie sur le modèle de production de rapports axé sur les résultats. Un examen complet des rapports recueillis sera effectué en vue d’en établir leur pertinence et leur cohérence avec les résultats du Cadre ministériel des résultats (CMR). Le cadre de conformité comprendra des directives claires sur le suivi des activités de surveillance, la détermination des risques et des défis en évolution et les mesures correctives ou d’atténuation. Ce travail sera effectué au cours du quatrième trimestre de 2023-2024 après l’achèvement de la recommandation no 3. |

Le directeur des SCPT dirigera les travaux en collaboration avec les équipes des programmes | Quatrième trimestre de 2023-2024 : Ce travail dépend de la réalisation de la recommandation no 3. |

| 5. Le dirigeant principal des finances, des résultats et de l’exécution devrait mettre sur pied l’unité de conformité prévue au sein du secteur du DPFRE. | En s’appuyant sur le nouveau cadre de conformité, le DPFRE, en partenariat avec les équipes des programmes, déterminera la démarche, le processus et la structure les plus efficaces pour assurer la conformité. Le DPFRE veillera à ce que la fonction de conformité soit exécutée afin qu’on assure, au sein du Ministère, le respect des politiques et des directives liées aux subventions et aux contributions. La phase initiale consistera d’une mobilisation des équipes des programmes et des régions pour déterminer les activités à valeur ajoutée qui pourraient être réalisées et les ressources nécessaires. |

Responsabilité partagée entre les SCPT et les équipes des programmes | Début des travaux au quatrième trimestre de 2022-2023 (janvier); exécution prévue un an plus tard ou au T4 de 2023-2024 |

Annexe A : Critères d’audit

Afin d’assurer le niveau d’assurance approprié pour répondre aux objectifs de l’audit, les critères d’audit suivants ont été élaborés :

Critères d'audit

Critère 1 : La direction résout les conflits d’intérêts réels et perçus associés à la surveillance et au contrôle du respect des ententes de contribution.

1.1 Les employés ayant des responsabilités de surveillance et de contrôle reçoivent des conseils pour détecter les conflits d’intérêts réels ou perçus associés aux ententes de contribution.

1.2 Il existe des procédures définies pour détecter et résoudre les conflits d’intérêts potentiels.

Critère 2 : Les rôles et responsabilités en matière de surveillance et de contrôle du respect des ententes de contribution sont bien définis et communiqués.

2.1 Les employés ont reçu des consignes claires concernant la surveillance et le contrôle du respect des ententes de contribution.

2.2 Les employés participant aux activités de surveillance et de contrôle ont été désignés et leurs rôles et responsabilités ont été définis et communiqués.

Critère 3 : Des plans sont mis en place pour réaliser les activités de surveillance en temps opportun.

3.1 Les plans de surveillance des exigences des ententes de contribution sont approuvés.

3.2 Des délais sont établis et respectés pour demander, stocker et examiner les renseignements sur les bénéficiaires.

Critère 4 : Le risque est géré à l’aide des activités de surveillance et de contrôle.

4.1 Des conseils, de la formation et des outils sont offerts pour déterminer si les exigences en matière de surveillance et de rapports des ententes de contribution sont respectées.

4.2 Lorsque les exigences en matière de surveillance et de rapports des ententes de contribution ne sont pas respectées, il existe des procédures supplémentaires pour gérer les risques.

4.3 Il existe un ensemble défini d’outils et de procédures qui sont utilisés pour garantir ce qui suit :

- les résultats des procédures sont consignés par écrit et communiqués;

- une analyse des risques et des tendances est effectuée;

- cette analyse est utilisée pour élaborer des mesures de suivi suffisantes et appropriées.