Audit du principe de Jordan

Mai 2025

Rapport d'audit interne

Préparé par : Direction générale des services de vérification et d'assurance

Format PDF (2.15 Mo, 58 pages)

Table des matières

- Acronymes

- Sommaire

- 1. Contexte

- 2. À propos de l'audit

- 3. Principales conclusions et recommandations

- 3.1 Adéquation du cadre de contrôle de gestion (CCG)

- 3.2 Adéquation des contrôles internes en place pour soutenir la mise en œuvre du principe de Jordan

- 3.3 Capacité de traitement des demandes

- 3.4 Détermination et rectification d'un éventuel chevauchement de financement

- 3.5 Mesurer et rendre compte des progrès accomplis

- 4. Conclusion

- 5. Plan d'action de la direction

- Annexe A : Ordonnances clés du TCDP et chronologie

- Annexe B : Critères d'audit

- Annexe C : Niveaux de risque des dépenses ministérielles

- Annexe D : Exemples de demandes approuvées

Acronymes

- AC

- Administration centrale

- CCG

- Cadre de contrôle de gestion

- DGSPNI

- Direction générale de la santé des Premières Nations et des Inuits

- DPFRE

- Dirigeant principal des finances, des résultats et de l'exécution

- ETP

- Équivalent temps plein

- F et E

- Fonctionnement et entretien

- ICD

- Instruments de collecte de données

- LGFP

- Loi sur la gestion des finances publiques

- POS

- Procédures opérationnelles standard

- RAS

- Retour aux sources

- S et C

- Subventions et contributions

- SAC

- Services aux Autochtones Canada

- SGCPJ

- Système de gestion des cas du principe de Jordan

- SGISC

- Système de gestion de l'information sur les subventions et contributions

- SMA

- Sous-ministre adjoint

- TCDP

- Tribunal canadien des droits de la personne

Sommaire

Le Canada a l'obligation légale de veiller à ce que les enfants des Premières Nations bénéficient d'un accès équitable aux services sanitaires, sociaux et éducatifs. Le principe de Jordan, nommé en mémoire de Jordan River Anderson, un enfant de la nation Cree de Norway House, décédé en 2005 à l'âge de cinq ans alors que les gouvernements fédéral et provinciaux se disputaient la responsabilité financière de ses soins, vise à combler les lacunes et les inégalités en matière de services.

Le principe de Jordan est une initiative axée sur la demande, qui tient compte des circonstances particulières de chaque enfant des Premières Nations. Comme il ne s'agit pas d'un programme officiel, il n'y a pas de conditions fixes ni de source de financement permanente. Les fonds sont plutôt fournis en fonction des projections annuelles des dépenses et il est administré par un fonds d'affectation à but spécial afin de maintenir le contrôle des dépenses. Les décisions relatives aux demandes de produits, de services et de soutien sont guidées par les ordonnances juridiquement contraignantes rendues par le Tribunal canadien des droits de la personne.

L'audit du principe de Jordan a été inclus dans le plan d'audit axé sur les risques de Services aux Autochtones Canada pour 2023-24 et 2024-25. Il a été présenté au Comité ministériel d'audit le 25 mai 2023, puis approuvé par le sous-ministre.

L'objectif de l'audit visait à fournir une assurance sur le bien-fondé du cadre de contrôle de gestion soutenant la mise en œuvre continue du principe de Jordan, y compris les processus en place pour minimiser les chevauchements de financement.

L'audit a révélé que la mise en œuvre actuelle du principe de Jordan, basée sur l'approche « retour aux sources », n'est pas viable en raison de l'augmentation de la demande, du manque de clarté des critères d'éligibilité des dépenses et de l'évolution du champ d'application des produits et services approuvés, le tout dans le cadre des contraintes liées aux ressources humaines et financières du ministère. Pour relever ces défis, l'audit a également permis d'identifier plusieurs possibilités d'amélioration du cadre de contrôle de gestion. Ces améliorations pourraient favoriser la viabilité à long terme, réduire les erreurs de traitement et limiter les demandes inutiles en rationalisant l'accès aux aides. En conséquence, l'audit a permis de formuler les recommandations suivantes :

- Le Sous-ministre adjoint (SMA) chargé du principe de Jordan devrait établir un cadre de contrôle de gestion axé sur les risques, avec des rôles, de responsabilités et de l'orientation clairement définie pour les personnes chargées de mettre en œuvre et d'en superviser la mise en œuvre du principe de Jordan dans l'ensemble du Ministère.

- Le SMA chargé du principe de Jordan devrait étudier et, le cas échéant, mettre en œuvre des solutions visant à accroître l'efficacité du traitement des demandes, ce qui pourrait comprendre des améliorations technologiques.

- Le SMA chargé du principe de Jordan devrait mettre en œuvre un processus appuyé par une politique clairement définie afin de s'assurer que le financement du principe de Jordan pour les produits et les services qui chevauchent d'autres programmes de Services aux Autochtones Canada (SAC) et d'autres ordres de gouvernement (province et territoires) est suffisamment réduit.

- Le SMA chargé du principe de Jordan devrait revoir l'emplacement global du principe de Jordan dans l'ensemble des programmes et des services du Ministère et devrait déterminer un cadre approprié pour guider la mise en œuvre cohérente et appropriée du principe de Jordan.

Énoncé de conformité

L'audit est conforme aux Normes internationales pour la pratique professionnelle de l'audit interne de l'Institut des auditeurs internes et à la Politique sur l'audit interne du gouvernement du Canada, comme en témoignent les résultats du Programme d'assurance et d'amélioration de la qualité.

Réponse de la direction

La direction est en accord avec les constatations, a accepté les recommandations incluses dans le rapport et a élaboré un plan d'action de la direction pour y répondre. Le plan d'action de la direction a été intégré dans le présent rapport.

1. Contexte

1.1 Contexte

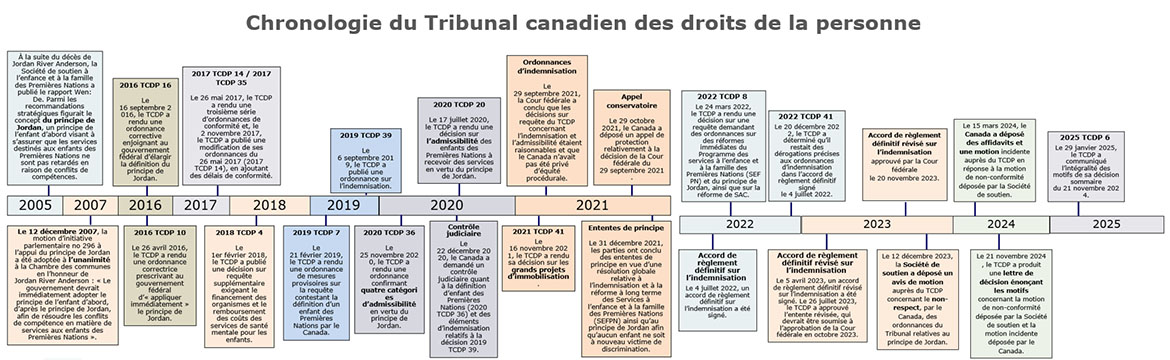

Le principe de Jordan est un principe des droits de la personne qui a été établi pour s'assurer que les enfants ne subissent pas de lacunes ou de retards dans l'accès aux services et qu'ils ne se voient pas refuser des services gouvernementaux en tant que membres des Premières Nations. Il est nommé en mémoire de Jordan River Anderson, un enfant de la Nation crie de Norway House, au Manitoba, décédé en 2005 à l'âge de 5 ans dans un hôpital, alors que les gouvernements provincial et fédéral débattaient de la responsabilité financière de ses soins dans un foyer d'accueil médicalisé. Le Canada est tenu de mettre en œuvre le principe de Jordan conformément aux ordonnances du Tribunal canadien des droits de la personne (TCDP).

En décembre 2007, la Chambre des communes a adopté une motion unanime : Le gouvernement devrait immédiatement adopter le principe de l'enfant d'abord, d'après le principe de Jordan, pour résoudre les conflits de compétence en matière de services aux enfants des Premières Nations. Bien que la motion ne soit pas juridiquement contraignante, elle représente un engagement politique à respecter le principe selon lequel les enfants des Premières Nations doivent recevoir des services en premier, et les gouvernements doivent résoudre les différends en matière de financement par la suite. Entre 2007 et 2014, le Canada a interprété ce principe de manière restrictive, en l'appliquant uniquement aux cas de conflits de compétence plutôt qu'à la garantie d'un accès équitable aux services. Cette interprétation signifie que de nombreux enfants des Premières Nations ont continué à subir des retards ou à se voir refuser l'accès aux services de santé, aux ressources éducatives, et aux services sociaux. Les rapports successifs du vérificateur général en 2011 et 2013 ont révélé des inégalités persistantes dans le financement des services de protection de l'enfance des Premières Nations, et ont critiqué le Ministère pour ne pas avoir comblé les lacunes dans les services. En 2007, Cindy Blackstock et la Société de soutien à l'enfance et à la famille des Premières Nations (SSEFPN), ainsi que l'Assemblée des Premières Nations (APN), ont déposé une plainte concernant les droits de la personne contre le gouvernement du Canada. La plainte alléguait que le Canada faisait preuve de discrimination à l'égard des enfants des Premières Nations en sous-finançant les services de protection de l'enfance et en mettant en œuvre le principe de Jordan de façon incorrecte. Le 26 janvier 2016, le Tribunal canadien des droits de la personne (TCDP) a tranché que le Canada faisait preuve de discrimination raciale envers les enfants des Premières Nations en sous-finançant les services de protection de l'enfance et en mettant en œuvre le principe de Jordan de façon incorrecte. La décision ordonne au gouvernement fédéral de mettre pleinement en œuvre le principe de Jordan afin de garantir que les enfants des Premières Nations bénéficient de services fondés sur l'égalité réelle; de cesser d'interpréter le principe de Jordan de manière trop restrictive; et de réformer le financement de la protection de l'enfance des Premières Nations afin d'éliminer la discrimination. Dans le cadre de sa décision, le TCDP a déterminé qu'une surveillance continue était nécessaire pour garantir la mise en œuvre complète et adéquate du principe de Jordan par le Canada. En conséquence, le Tribunal a conservé sa compétence et son autorité de surveillance pour surveiller le respect des règles et rendre d'autres ordonnances si nécessaire.

Le principe de Jordan est une initiative axée sur la demande qui prend en considération les circonstances uniques de chaque enfant des Premières Nations pour remédier aux inégalités et aux lacunes dans les services gouvernementaux. Le principe de Jordan n'est assorti ni de modalités spécifiques ni d'une source de financement permanente. L'approche de la mise en œuvre découle de la lettre du premier ministre à la ministre en 2017, et des autorisations officielles qui ont été obtenues en réponse aux ordonnances du TCDP.

L'autorisation officielle dérivée de la lettre du premier ministre de 2017 a élargi les autorisations officielles précédentes obtenues à la suite des décisions du Cabinet prises en juillet 2016. Ce renforcement de l'autorité politique a été motivé par l'ordonnance du TCDP de mai 2017, qui a élargi l'admissibilité au principe de Jordan à tous les enfants des Premières Nations, qu'ils vivent ou non dans des réserves. En outre, en 2017, la ministre a obtenu l'autorisation pour ce qui suit :

- élargir l'admissibilité, pour passer des enfants des Premières Nations ayant un handicap et vivant dans des réserves à tous les enfants des Premières Nations inscrits résidant au Canada;

- élargir la gamme de services, pour passer des services de santé et des services sociaux à tous les services de santé, services sociaux, et ressources éducatives financés par l'État au Canada;

- supprimer l'exigence selon lequel il doit y avoir un conflit de compétence officiel pour fournir un financement et un soutien adaptés à la culture dans l'intérêt supérieur de l'enfant au titre du principe de Jordan;

- compléter la norme de référence actuelle en matière de soins en évaluant toutes les demandes en fonction de l'objectif d'atteindre l'égalité réelle pour les enfants des Premières Nations, et contribuer à assurer une prise de décisions efficace, juste, cohérente et raisonnable; et

- établir une procédure et des critères pour accélérer l'étude des demandes urgentes, avec l'objectif de mettre en place, dans la mesure du possible, des services dans un délai de 12 à 48 heures. Pour les cas non urgents, fournir au minimum une évaluation initiale et une décision dans un délai de 12 à 48 heures.

Les fonds sont affectés en fonction des besoins prévus, et sont gérés au moyen d'une affectation à but spécial afin d'assurer le contrôle des dépenses. Les décisions rendues en réponse aux demandes de produits, de services et de soutien dans le cadre du principe de Jordan sont motivées par les ordonnances du TCDP. Plus précisément, le TCDP a ordonné que la prestation des services repose sur l'égalité réelle, ce qui signifie que les enfants des Premières Nations devraient avoir accès à des services qui tiennent compte de leur situation unique et de leurs désavantages historiques. Cette situation peut nécessiter un financement des services allant au-delà de ce qui s'applique à la norme (définie comme le niveau moyen ou habituel des programmes et services fédéraux ou provinciaux/territoriaux disponibles). Dans le contexte du principe de Jordan, l'égalité réelle comprend la fourniture d'un soutien adéquat aux familles des Premières Nations afin de permettre aux enfants des Premières Nations d'avoir accès au même niveau de services gouvernementaux que les autres enfants, en tenant compte de leurs besoins distincts.

Étant donné que le principe de Jordan est une initiative ordonnée par le tribunal visant à garantir que les enfants des Premières Nations reçoivent les services nécessaires sans délai, sa mise en œuvre diffère des programmes de Services aux Autochtones Canada (SAC) et de leurs affectations budgétaires et leurs modalités, définies au préalable. Le principe de Jordan apporte plutôt des réponses au cas par cas aux besoins immédiats.

1.2 Résumé des exigences de l'ordonnance du TCDP

Depuis la décision du TCDP de 2016, qui a déterminé que l'approche du gouvernement du Canada en matière de services pour les enfants des Premières Nations était discriminatoire, SAC a adopté une approche renouvelée du principe de Jordan. Alors que l'ordonnance initiale clarifiait les éléments fondamentaux du principe de Jordan, les ordonnances ultérieures (voir l'annexe A pour plus de détails) ont donné lieu à des exigences opérationnelles spécifiques qui ont dicté la mise en œuvre du principe de Jordan au lieu de se concentrer sur les résultats pour les enfants des Premières Nations. L'accent mis sur les éléments opérationnels a créé un modèle de mise en œuvre non viable qui est réactif et qui limite la capacité du ministère à appliquer les lignes directrices des politiques et les contrôles de gestion. Les principaux aspects du principe de Jordan définis par le TCDP sont énumérés ci-dessous :

- L'égalité réelle, les services adaptés à la culture et l'intérêt supérieur de l'enfant doivent être évalués.

- Le principe de Jordan s'applique à tous les enfants des Premières Nations, qu'ils vivent ou non dans une réserve.

- Le principe de Jordan répond aux besoins des enfants des Premières Nations en veillant à ce qu'il n'y ait pas de lacunes dans les services gouvernementaux destinés aux enfants des Premières Nations.

- L'organisation gouvernementale de premier contact paiera le service sans s'engager dans des procédures administratives.

- Des conférences de cas peuvent tout de même avoir lieu avec des professionnels pour mieux définir le besoin.

- Le remboursement sera ensuite négocié avec d'autres gouvernements ou ministères.

Afin de garantir une approbation rapide des demandes, le TCDP a fixé des délais que SAC est tenu de respecter pour approuver ou refuser une demande.

| Type de demande | Délais du TCDP à partir du moment où tous les renseignements nécessaires ont été reçus. |

|---|---|

| Individuelle (urgent) | Dans les 12 heures |

| Individuelle (non urgent) | Dans les 12 à 48 heures |

| Collective (urgent) | Dans les 12 à 48 heures |

| Collective (non urgent) | Dans les 48 heures à 7 jours |

1.3 Aperçu de la manière dont SAC a mis en œuvre le principe de Jordan au cours de la période d'audit

En janvier 2022, le Canada a annoncé que des ententes de principe avaient été conclues sur un règlement global concernant l'indemnisation des personnes lésées par le sous-financement discriminatoire des services à l'enfance et à la famille destinés aux Premières Nations, et sur une réforme à long terme du programme des Services à l'enfance et à la famille des Premières Nations et une approche à long terme du principe de Jordan, afin de garantir qu'aucun enfant ne fasse à nouveau l'objet de discrimination. Les ententes de principe comprennent notamment les suivantes :

- Une indemnisation de l'ordre de 20 milliards de dollars pour les enfants des Premières Nations vivant dans des réserves et au Yukon, qui ont été retirés de leur foyer entre le 1er avril 1991 et le 31 mars 2022, ainsi que pour leurs parents et leurs soignants. Ce montant comprend également l'indemnisation des personnes touchées par la définition restrictive du principe de Jordan donnée par le gouvernement entre le 12 décembre 2007 et le 2 novembre 2017, ainsi que des enfants qui n'ont pas reçu un service ou un produit public essentiel, ou qui l'ont reçu en retard, entre le 1er avril 1991 et le 11 décembre 2007.

- Environ 20 milliards de dollars, sur 5 ans, pour une réforme à long terme du programme des Services à l'enfance et à la famille des Premières Nations, afin que la discrimination constatée par le TCDP ne se répète jamais. Il s'agit notamment d'un financement destiné à soutenir les jeunes adultes des Premières Nations qui sortent du système de protection de l'enfance et de services de prévention qui s'appuient sur les forces culturelles et multigénérationnelles pour aider les enfants et les familles à demeurer ensemble, et qui seront mis en œuvre dès avril 2022. De nouveaux fonds ont également été affectés au logement dans les réserves pour soutenir ces initiatives de prévention.

L'entente de principe comprenait le plan de travail visant à améliorer les résultats au titre du principe de Jordan, qui incluait la rationalisation des procédures opérationnelles et la création de retour aux sources. SAC a mis en œuvre la politique convenue de retour aux sources au début de l'année 2022, dans l'optique de poursuivre les négociations en vue de parvenir à un accord de stabilisation et d'association sur l'approche à long terme du principe de Jordan.

L'objectif de retour aux sources était de veiller à ce que l'initiative soit non discriminatoire, centrée sur les besoins et l'intérêt supérieur de l'enfant, qu'elle prenne en considération les circonstances particulières de la communauté de l'enfant, qu'elle soit simple d'accès, qu'elle intervienne en temps opportun, et qu'elle impose une charge administrative minimale aux familles. L'approche de retour aux sources a remplacé une série de procédures opérationnelles normalisées, qui étaient perçues par certaines parties du TCDP comme trop complexes et non conformes à l'intention du principe de Jordan et du principe d'autodétermination des Autochtones. La politique de retour aux sources a orienté la mise en œuvre du principe de Jordan au cours de la période d'audit.

Outre la mise en œuvre de l'approche retour aux sources, le siège social de SAC était également chargé de déterminer les demandes escaladées pour lesquelles un décideur dédié (DDM) approuvait ou refusait une demande escaladée sur la base du pouvoir de décision délégué par le Sous-ministre adjoint (SMA) de la Direction générale de la santé des Premières Nations et des Inuits (DGSPNI).

Afin de promouvoir la sensibilisation et d'aider les enfants, les familles et les communautés à soumettre des demandes, les coordonnateurs de services ont répondu aux demandes de renseignement et ont aidé à préparer les demandes de produits, de services ou de mesures de soutien nécessaires. Ces coordonnateurs ont été financés par SAC et leur personnel est composé de membres des Premières Nations, des conseils tribaux, des régies régionales de la santé et des organisations non gouvernementales des Premières Nations.

Les régions étaient chargées de recevoir les demandes, de statuer sur les paiements et de traiter ceux-ci, ainsi que d'assurer la coordination avec les fournisseurs de services. Pour les demandes collectives, les régions ont établi et géré les ententes de financement en collaboration avec les bénéficiaires. Les régions n'ont pas le pouvoir de refuser les demandes; toutes les demandes qui n'ont pas pu être approuvées ont été transmises au siège social pour qu'il prenne une décision. Les demandes transmises ont été approuvées ou refusées en fonction de l'autorité décisionnelle déléguée par le SMA de la Direction générale de la santé des Premières Nations et des Inuit (DGSPNI).

Les demandes sont traitées à l'aide du Système de gestion de cas du principe de Jordan (SGCPJ), qui est le système de dossiers utilisés pour consigner les décisions prises. Les paiements des demandes individuelles approuvées sont traités dans SAP (le système de dossiers liés aux paiements et aux pouvoirs financiers connexes). Les paiements des demandes collectives approuvées sont traités par le Système de gestion de l'information sur les subventions et contributions (SGISC) (le système de dossiers liés aux paiements et aux pouvoirs financiers connexes). Ces systèmes fonctionnent de manière indépendante et ne sont pas interconnectés.

1.4 Aperçu du financement du principe de Jordan

Le financement du principe de Jordan fait partie d'une affectation à but spécial (ABS) afin de garantir le contrôle des dépenses. Le financement est exclusivement destiné à soutenir la mise en œuvre du principe de Jordan par le Canada, conformément aux ordonnances du TCDP et aux décisions du Conseil du Trésor (CT). L'ABS garantit que les fonds affectés au principe de Jordan ne sont pas utilisés pour soutenir d'autres programmes ou initiatives. Le financement connexe correspondant est accordé au moyen d'ententes de contribution afin de financer les demandes collectives, les coordinateurs de services et certaines demandes individuelles, ou au moyen du crédit 1 – fonctionnement et entretien (F et E) pour les demandes individuelles (sous forme de remboursements directs aux familles, aux personnes et aux fournisseurs de services). Bien que le principe de Jordan n'ait pas ses propres modalités (à l'exception des demandes de 2021 du TCDP 41 liées aux immobilisations), le financement des demandes approuvées s'aligne étroitement sur les modalités des départements existants, y compris, par exemple, l'Autorité des soins de santé primaires.

Les dépenses liées au principe de Jordan pour les années comprises entre avril 2020 et mars 2024 s'élèvent à 3,7 milliards de dollars, avec un financement de base supplémentaire de 788,33 millions de dollars par année pour les exercices 2024-2025 à 2027-2028, y compris pour les services internes et les éléments détenus dans une réserve centrale. Environ 88 % des dépenses de l'exercice 2023-2024 ont été financées par le crédit 10 – Subventions et contributions. Les fonds du crédit 10 sont principalement utilisés pour financer les demandes collectives approuvées et sont versés dans le cadre d'ententes de contribution existantes avec les organisations qui soumettent les demandes et qui peuvent utiliser les fonds pour soutenir la prestation de divers services. Toutefois, certaines demandes individuelles sont également financées par le crédit 10 dans les cas où un organisme de coordination des services (c.-à-d., une Première Nation, un conseil tribal, une autorité sanitaire, etc.) sert d'intermédiaire entre la famille qui présente la demande et Services aux Autochtones Canada (SAC). Les 12 % restants sont financés par le crédit 1 – Dépenses de fonctionnement, qui est principalement utilisé pour les demandes individuelles de produits, de services et de mesures de soutien, et le financement est assuré par un remboursement direct aux familles ou aux fournisseurs (c.-à-d., aux fournisseurs de services). Le tableau 2 présente un résumé des dépenses individuelles et collectives pour la période allant du 1er avril 2020 au 31 mars 2024.

| Dépenses (en millions de $) | 2020-2021 | 2021-2022 | 2022-2023 | 2023-2024 | Total |

|---|---|---|---|---|---|

| Crédit 1 – Fonctionnement et entretien | 48,57 $ | 74,77 $ | 120,03 $ | 224,51 $ | 467,88 $ |

| Crédit 10 – S et C | 490,74 $ | 532,28 $ | 825,03 $ | 1 428,76 $ | 3 276,81 $ |

| Total | 539,31 $ | 607,05 $ | 945,06 $ | 1 653,27 $ | 3 744,69 $ |

| Remarque : Ces chiffres représentent les dépenses du principe de Jordan au 31 mars 2024 et comprennent les coûts de fonctionnement et d'entretien liés à l'administration du programme. | |||||

1.5 Aperçu des tendances dans la mise en œuvre du principe de Jordan

Croissance de la demande d'une année à l'autre

De l'exercice 2020-2021 à l'exercice 2023-2024, le principe de Jordan a connu une augmentation du nombre de demandes individuelles et de demandes collectives présentées. Les figures 1 et 2 présentent une vue d'ensemble du nombre total de demandes individuelles et collectives présentées au cours de la période. Comme on peut le voir, le nombre de demandes présentées a augmenté à un taux de croissance annuel moyen d'environ 57 % par année.

Figure 1 : Demandes individuelles pour les exercices 2020-2021 à 2023-2024

Remarques : 1) exclut les demandes concernant les enfants inuits et la coordination des services; 2) les demandes soumises ont été attribuées à un exercice financier en fonction de la date de présentation initiale; 3) les données sont extraites du Système de gestion de cas (SGC) du principe de Jordan, et il se peut qu'elles ne correspondent pas à d'autres analyses.

Équivalent textuel pour le graphique Figure 1 : Demandes individuelles pour les exercices 2020-2021 à 2023-2024

La figure 1 présente un aperçu du nombre de demandes individuelles soumises entre les exercices financiers 2020–2021 et 2023–2024;

- En 2020–21, 38 273 demandes individuelles ont été soumises.

- En 2021–22, 52 374 demandes individuelles ont été soumises.

- En 2022–23, 102 124 demandes individuelles ont été soumises.

- En 2023–24, 141 266 demandes individuelles ont été soumises.

Selon les données du Système de gestion des cas (SGC) du principe de Jordan, ces chiffres excluent les demandes concernant les enfants inuits et la coordination des services, et les demandes sont attribuées à un exercice financier en fonction de la date de soumission initiale. Les données peuvent ne pas correspondre à d'autres analyses.

Figure 2 : Demandes collectives pour les exercices 2020-2021 à 2023-2024

Remarques : 1) exclut les demandes concernant les enfants inuits et la coordination des services; 2) les demandes soumises ont été attribuées à un exercice financier en fonction de la date de présentation initiale; 3) les données sont extraites du Système de gestion de cas (SGC) du principe de Jordan, et il se peut qu'elles ne correspondent pas à d'autres analyses.

Équivalent textuel pour le graphique figure 2 : Demandes collectives pour les exercices 2020-2021 à 2023-2024

La figure 2 présente un aperçu du nombre de demandes collectives soumises entre les exercices financiers 2020–2021 et 2023–2024;

- En 2020–21, 2 538 demandes collectives ont été soumises

- En 2021–22, 3 199 demandes collectives ont été soumises

- En 2022–23, 6 693 demandes collectives ont été soumises

- En 2023–24, 10 877 demandes collectives ont été soumises

Selon les données du Système de gestion des cas (SGC) du principe de Jordan, ces chiffres excluent les demandes concernant les enfants inuits et la coordination des services, et les demandes sont attribuées à un exercice financier en fonction de la date de soumission initiale. Les données peuvent ne pas correspondre à d'autres analyses.

Étant donné que les demandes individuelles et collectives peuvent inclure divers produits et services, le nombre de ces derniers a également augmenté. Les figures 3 et 4 qui suivent illustrent l'augmentation de la demande de produits, de services et de mesures de soutien pour les demandes individuelles et collectives.

Figure 3 : Total des produits, services et mesures de soutien liés aux demandes individuelles pour les exercices 2020-2021 à 2023-2024

Remarques : 1) exclut les demandes concernant les enfants inuits et la coordination des services; 2) les demandes soumises ont été attribuées à un exercice financier en fonction de la date de présentation initiale; 3) les données sont extraites du Système de gestion de cas (SGC) du principe de Jordan, et il se peut qu'elles ne correspondent pas à d'autres analyses.

Équivalent textuel pour le graphique Figure 3 : Total des produits, services et mesures de soutien liés aux demandes individuelles pour les exercices 2020-2021 à 2023-2024

La figure 3 présente un aperçu du nombre de produits, services et soutiens liés aux demandes individuelles entre les exercices financiers 2020–2021 et 2023–2024;

- En 2020–21, 37 035 produits, services et soutiens ont été approuvés pour des demandes individuelles.

- En 2021–22, 57 819 produits, services et soutiens ont été approuvés pour des demandes individuelles.

- En 2022–23, 129 167 produits, services et soutiens ont été approuvés pour des demandes individuelles.

- En 2023–24, 201 530 produits, services et soutiens ont été approuvés pour des demandes individuelles.

Selon les données du Système de gestion des cas (SGC) du principe de Jordan, ces chiffres excluent les demandes concernant les enfants inuits et la coordination des services, et les demandes sont attribuées à un exercice financier en fonction de la date de soumission initiale. Les données peuvent ne pas correspondre à d'autres analyses.

Figure 4 : Total des produits, services et mesures de soutien liés aux demandes collectives pour les exercices 2020-2021 à 2023-2024

Remarques : 1) exclut les demandes concernant les enfants inuits et la coordination des services; 2) les demandes soumises ont été attribuées à un exercice financier en fonction de la date de présentation initiale; 3) les données sont extraites du Système de gestion de cas (SGC) du principe de Jordan, et il se peut qu'elles ne correspondent pas à d'autres analyses.

Équivalent textuel pour le graphique Figure 4 : Total des produits, services et mesures de soutien liés aux demandes collectives pour les exercices 2020-2021 à 2023-2024

La figure 4 présente un aperçu du nombre de produits, services et soutiens liés aux demandes collectives entre les exercices financiers 2020–2021 et 2023–2024;

- En 2020–21, 302 619 produits, services et soutiens approuvés pour des demandes collectives.

- En 2021–22, 455 426 produits, services et soutiens approuvés pour des demandes collectives.

- En 2022–23, 1 144 973 produits, services et soutiens approuvés pour des demandes collectives.

- En 2023–24, 1 968 517 produits, services et soutiens approuvés pour des demandes collectives.

Selon les données du Système de gestion des cas (SGC) du principe de Jordan, ces chiffres excluent les demandes concernant les enfants inuits et la coordination des services, et les demandes sont attribuées à un exercice financier en fonction de la date de soumission initiale. Les données peuvent ne pas correspondre à d'autres analyses.

Augmentation de la gamme de produits, de services et de mesures de soutien

Le problème sous-jacent qui a conduit à la création du principe de Jordan est le manque persistant d'accès à un continuum de services adéquatement financés pour les enfants des Premières Nations. Les lacunes persistantes dans la prestation des services par les provinces et les territoires, combinées à l'absence persistante de services communautaires, ont conduit les familles des Premières Nations à demander de plus en plus d'aide par l'intermédiaire du principe de Jordan. La forte augmentation des demandes et des dépenses associées depuis 2021 est également attribuable, par exemple, à l'élargissement de la portée et de l'admissibilité du principe de Jordan en vertu des ordonnances du TCDP, ainsi qu'à une meilleure connaissance de l'initiative. L'augmentation continue des demandes peut également s'expliquer en partie par l'élargissement des types de services, de produits et de mesures de soutien financés par le principe de Jordan, où l'admissibilité des demandes continue d'évoluer en fonction des changements apportés aux ordonnances du TCDP. À titre d'exemple, pour l'exercice 2020-2021, le nombre total de produits, de services et de mesures de soutien demandés était de 339 654. Au cours de l'exercice 2023-2024, ce nombre est passé à environ 2,1 millions de produits, de services et de mesures de soutien approuvés. Au cours de l'exercice 2023-2024, les cinq catégories les plus importantes sur le plan du nombre de produits, de services et de mesures de soutien demandés de la plus grande à la plus petite sont les suivantes: services de santé, services sociaux, bien-être mental, éducation et soutien économique. Il a été noté que certaines composantes de ces catégories de dépenses peuvent être couvertes par d'autres programmes de SAC, notamment le Programme d'aide au revenu, le Programme d'aide à la vie autonome, le Programme de soins à domicile et en milieu communautaire, le programme des Services de santé non assurés, le Programme d'enseignement primaire et secondaire, le Programme des établissements d'enseignement, et le Programme des Services à l'enfance et à la famille (SEF). En outre, étant donné que les programmes de SAC sont principalement axés sur les produits et services offerts dans les réserves, il a été mentionné que la demande pour le principe de Jordan a augmenté afin de répondre aux besoins des familles et des enfants vivant hors réserve.

Augmentation des coûts d'une année à l'autre

L'augmentation du nombre de demandes a entraîné des besoins de financement continus pour verser les paiements liés au nombre croissant de demandes approuvées. Comme le montre le tableau 3 qui suit, entre les exercices 2020-2021 et 2023-2024, les dépenses réelles pour le principe de Jordan ont augmenté de 207 %, passant de 0,55 milliard de dollars à 1,69 milliard de dollars, y compris les coûts salariaux et administratifs du Ministère, qui représentent environ 2 % des dépenses totales. Compte tenu du taux de croissance de 47 % d'une année à l'autre, les dépenses prévues pour l'exercice 2027-2028 pourraient dépasser 7,9 milliards de dollars si cette trajectoire se maintientNote de bas de page 1. Toutefois, l'introduction de nouveaux paramètres et processus opérationnels, y compris l'identification des catégories de demandes inéligibles (par exemple, certaines demandes liées à la scolarité, les aides non médicales telles que la garde d'enfants et l'habillement), devrait contribuer à faire évoluer la trajectoire actuelle vers une trajectoire plus durable.

| Dépenses (en millions de $) | 2020-2021 | 2021-2022 | 2022-2023 | 2023-2024 |

|---|---|---|---|---|

| Salaires et administration | 13,66 $ | 17,01 $ | 27,34 $ | 41,72 $ |

| Crédit 1 – Fonctionnement et entretien | 49,01 $ | 74,60 $ | 121,72 $ | 226,78 $ |

| Crédit 10 – S et C | 490,74 $ | 532,28 $ | 825,03 $ | 1 428,76 $ |

| Total | 553,41 $ | 623,89 $ | 974,09 $ | 1 699,44 $ |

| Remarque : Ces chiffres représentent les dépenses du principe de Jordan au 31 mars 2024 et comprennent les coûts de fonctionnement et d'entretien liés à l'administration du programme. | ||||

La figure 5 illustre la répartition des dépenses liées aux demandes par type de dépenses. Au cours de l'exercice 2023-2024, les dépenses liées aux demandes dans le domaine de la santé représentaient environ 42 % du total des dépenses liées aux demandes.

Figure 5 : Dépenses (millions de dollars) par type de dépenses

Remarques : 1) limitées aux décisions initiales. Les appels et les nouvelles révisions de décisions antérieures ont été exclus; 2) les demandes ont été affectées à un exercice en fonction de la date à laquelle la région/l'AC a pris la décision; 3) exclut les demandes des Inuit et les demandes liées à la coordination des services; 4) le financement approuvé est limité aux dossiers dont les montants approuvés sont ≥1 $. Les données financières incluses dans cette analyse reposent uniquement sur les montants approuvés qui sont saisis dans le SGC du principe de Jordan, et il se peut qu'elles ne reflètent pas les dépenses réelles et/ou le codage de correspondance de SAP; 5) les demandes ont été recueillies au moyen du Système de gestion de cas du principe de Jordan, et il se peut qu'elles ne correspondent pas à d'autres analyses.

Équivalent textuel pour le graphique Figure 5 : Dépenses (millions de dollars) par type de dépenses

La figure 5 présente un aperçu des dépenses (en millions de dollars) par catégories— Santé, Social, Scolarité et Autres— entre les exercices financiers 2020–2021 et 2023–2024;

- En 2020–21, les dépenses étaient les suivantes: Santé (302,5 M$), Social (105,9 M$), Scolarité (104,7 M$), et Autres (9,2 M$).

- En 2021–22, les dépenses étaient les suivantes: Santé (243,1 M$), Social (140,3 M$), Scolarité (126,9 M$), et Autres (15,0 M$).

- En 2022–23, les dépenses étaient les suivantes: Santé (448,0 M$), Social (245,3 M$), Scolarité (327,9 M$), et Autres (34,8 M$).

- En 2023–24, les dépenses étaient les suivantes: Santé (655,3 M$), Social (447,8 M$), Scolarité (385,0 M$), et Autres (56,8 M$).

Ces données sont limitées aux décisions initiales, car les appels et les réexamens de décisions antérieures ont été exclus. Les demandes ont été attribuées à un exercice financier en fonction de la date de décision au niveau régional ou à l'administration centrale. Les données excluent les demandes provenant de personnes inuites ainsi que celles liées à la coordination des services. Le financement approuvé est limité aux dossiers comportant un montant approuvé de 1 $ ou plus. Les renseignements financiers reflètent uniquement les montants approuvés saisis dans le Système de gestion des cas lié au principe de Jordan (SGC) et peuvent ne pas représenter les dépenses réelles ni correspondre au codage de SAP. De plus, les données saisies dans le SGC peuvent ne pas correspondre à d'autres analyses.

Nécessité permanente de demandes de financement hors cycle pour répondre à la demande

Le principe de Jordan est une initiative axée sur la demande et assujetti à des ordonnances successives de la part du TCDP, SAC n'a qu'une capacité limitée à estimer avec précision le financement nécessaire pour un exercice donné. La figure 6 suivante présente une répartition du financement global entre les exercices 2020-2021 et 2023-2024, en fonction du budget prévu au début de chaque exercice et des dépenses réelles à la fin de l'exercice.

Figure 6 : Allocation budgétaire initiale par rapport aux dépenses réelles (millions de dollars)

Remarques : 1) limitées aux décisions initiales. Les appels et les nouvelles révisions de décisions antérieures ont été exclus; 2) les demandes ont été affectées à un exercice en fonction de la date à laquelle la région/l'AC a pris la décision; 3) exclut les demandes des Inuit et les demandes liées à la coordination des services; 4) le financement approuvé est limité aux dossiers dont les montants approuvés sont ≥1 $. Les données financières incluses dans cette analyse reposent uniquement sur les montants approuvés qui sont saisis dans le SGC du principe de Jordan, et il se peut qu'elles ne reflètent pas les dépenses réelles et/ou le codage de correspondance de SAP; 5) les demandes ont été recueillies au moyen du Système de gestion de cas du principe de Jordan, et il se peut qu'elles ne correspondent pas à d'autres analyses.

Équivalent textuel pour le graphique Figure 6 : Allocation budgétaire initiale par rapport aux dépenses réelles (millions de dollars)

La figure 6 présente une comparaison entre les allocations budgétaires initiales (besoins prévus) par rapport aux dépenses réelles (en millions de dollars) pour les exercices financiers de 2020–2021 à 2023–2024;

- En 2020–21, les besoins prévus s'élevaient à 404,1 M$, tandis que les dépenses réelles ont atteint 522,2 M$.

- En 2021–22, les besoins prévus s'élevaient à 404,1 M$, tandis que les dépenses réelles ont atteint 524,6 M$.

- En 2022–23, les besoins prévus s'élevaient à 772,8 M$, tandis que les dépenses réelles ont atteint 1081,3 M$.

- En 2023–24, les besoins prévus s'élevaient à 793,9 M$, tandis que les dépenses réelles ont atteint 1615.1 M$.

Ces données sont limitées aux décisions initiales, car les appels et les réexamens de décisions antérieures ont été exclus. Les demandes ont été attribuées à un exercice financier en fonction de la date de décision au niveau régional ou à l'administration centrale. Les données excluent les demandes provenant de personnes inuites ainsi que celles liées à la coordination des services. Le financement approuvé est limité aux dossiers comportant un montant approuvé de 1 $ ou plus. Les renseignements financiers reflètent uniquement les montants approuvés saisis dans le Système de gestion des cas lié au principe de Jordan (SGC) et peuvent ne pas représenter les dépenses réelles ni correspondre au codage de SAP. De plus, les données saisies dans le SGC peuvent ne pas correspondre à d'autres analyses.

2. À propos de l'audit

L'audit du principe de Jordan a été inclus dans le Plan d'audit axé sur les risques de Services aux Autochtones Canada de 2022-2023 à 2023-2024, lequel a été présenté au Comité ministériel d'audit et approuvé par la sous-ministre en mai 2023.

2.1 Pertinence

L'audit a été jugé prioritaire parce que le Ministère a cerné plusieurs risques pour le principe de Jordan, liés aux éléments suivants :

- Il existe un risque que le cadre de contrôle de gestion n'ait pas été revu ou mis à jour pour soutenir la mise en œuvre actuelle du principe de Jordan.

- Il existe un risque que les contrôles opérationnels et financiers clés pour le traitement des demandes dans le cadre du principe de Jordan n'aient pas été conçus ou mis en œuvre de manière efficace, ou qu'ils ne fonctionnent pas de manière efficace, ce qui a une incidence sur le respect des ordonnances du Tribunal canadien des droits de la personne (TCDP), de la Loi sur la gestion des finances publiques (LGFP) et des politiques et directives applicables du Conseil du Trésor.

- Il existe un risque que les produits, services et soutiens financés par le principe de Jordan soient également financés et/ou fournis par d'autres programmes de Services aux Autochtones Canada (SAC), d'autres ministères fédéraux et/ou des provinces et territoires.

- En raison de la nature évolutive de la mise en œuvre de l'Initiative, il y a un risque que certains paiements effectués au titre du principe de Jordan ne correspondent pas adéquatement aux modalités des programmes actuels de SAC.

2.2 Objectif de l'audit

L'audit visait à fournir une assurance sur le bien-fondé :

- du cadre de contrôle de gestion (CCG) pour soutenir la mise en œuvre actuelle du principe de Jordan; et

- des processus en place pour minimiser le chevauchement en ce qui concerne le financement du principe de Jordan.

2.3 Portée de l'audit

L'audit a porté sur les activités entreprises par le Ministère pour soutenir la mise en œuvre du principe de Jordan pendant la période allant du 1er janvier 2022 (mise en œuvre du « Retour aux sources ») au 31 mars 2024, et a comporté une évaluation des éléments suivants :

- Mécanismes de gouvernance et de supervision de la mise en œuvre du principe de Jordan et de la gestion du financement de celui-ci;

- Éléments du cadre de contrôle de gestion (CCG), y compris la délégation et l'attribution des rôles et responsabilités, les politiques et les procédures, ainsi que les orientations, les outils et le matériel de formation en place pour permettre la mise en œuvre du principe de Jordan;

- Rôles et responsabilités des services juridiques dans le cadre de la mise en œuvre du principe de Jordan;

- Contrôles financiers clés pour assurer la conformité avec la LGFP, les pouvoirs financiers et les pouvoirs de dépenser, ainsi que les directives et politiques applicables du Conseil du Trésor, notamment la Politique et la Directive sur les paiements de transfert, la Politique sur la gestion financière et la Directive sur la délégation des pouvoirs de dépenser et des pouvoirs financiers;

- Contrôles opérationnels clés pour soutenir le traitement efficace et rapide des demandes individuelles et collectives tout au long de leur cycle de vie, tout en garantissant la réduction des erreurs, ainsi que la conformité avec les ordonnances du TCDP; et

- Mécanismes permettant de déterminer en temps utile et de réduire au minimum le chevauchement en matière de financement entre le principe de Jordan et les services et programmes existants offerts par d'autres programmes de SAC, d'autres ministères fédéraux ou les provinces et territoires.

Le travail d'audit sur le terrain a été effectué d'avril 2024 à novembre 2024. L'audit a porté sur les activités réalisées au siège social de la DGSPNI et dans les bureaux régionaux de la DGSPNI. Huit bureaux régionaux de SAC participent à la mise en œuvre du principe de Jordan dans l'ensemble du pays (Alberta, Atlantique, Colombie-Britannique, Manitoba, Nord, Ontario, Québec et Saskatchewan). Au cours de la phase de planification, des approches et des processus régionaux différents ont été observés dans chaque région. C'est pourquoi les huit régions ont fait l'objet d'un audit afin de comprendre les particularités de leurs processus et outils utilisés actuellement pour le traitement des demandes fondées sur le principe de Jordan. Pour ce faire, un échantillon de dossiers de principe de Jordan a été mis à l'essai dans chacune des régions. En outre, les visites régionales comprenaient des visites sur place avec les Opérations des Premières Nations afin de fournir des renseignements complémentaires sur les risques, la gouvernance et le contrôle.

L'audit a exclu les activités ministérielles liées à la mise en œuvre de l'Initiative : Les enfants inuits d'abord, qui s'inspire du principe de Jordan, mais qui cible les enfants inuits. L'Initiative : les enfants inuits d'abord n'est pas imposée par le TCDP. L'évaluation des négociations de la réforme à long terme et tous les litiges (c.-à-d. la motion de non-conformité, etc.) n'entrent pas non plus dans la portée de l'audit. Les communautés et les organisations des Premières Nations ont été consultées afin de recueillir des idées et des points de vue essentiels en tant que groupes d'intervenants clés dans le cadre du principe de Jordan. Toutefois, les activités menées au sein des communautés et organisations des Premières Nations n'entrent pas dans la portée de l'audit.

2.4 Approche et méthode de l'audit

L'audit a été réalisé conformément aux exigences de la Politique sur l'audit interne du Secrétariat du Conseil du Trésor et au Cadre international de référence des pratiques professionnelles de l'Institut des auditeurs internes. Dans le cadre de l'audit, on a examiné suffisamment d'éléments probants pertinents et obtenu suffisamment d'information pour fournir un niveau d'assurance raisonnable à l'appui de ses conclusions. Voici les principales techniques d'audit utilisées :

- Entretiens – Environ 60 entretiens ont été réalisés avec les équipes de gestion du personnel du siège social et des régions.

- Examen des processus – Environ 27 examens des processus ont été effectués par les équipes de gestion du personnel du siège social et des régions concernant le traitement des demandes individuelles et collectives ainsi que les paiements financiers.

- Examen des dossiers – Des procédures d'examen des dossiers de contrôle opérationnel et financier ont été appliquées à un échantillon de 320 demandes (160 demandes collectives et 160 demandes individuelles).

- Examen de la documentation – Inspection d'environ 8 550 documents opérationnels et d'artefacts de contrôle des dossiers fournis par les équipes de gestion du personnel du siège social et des régions.

- Analyse des données – Des activités d'analyse des données ont été menées pour examiner les taux d'approbation et de refus, ainsi que les dépenses dans diverses catégories de dépenses.

L'approche utilisée pour atteindre l'objectif de l'audit consistait, entre autres, à établir des critères d'audit permettant de formuler des observations et de tirer des conclusions. Les critères d'audit sont énoncés à l'annexe B.

2.5 Autres études du principe de Jordan et plan d'action intégré

Outre l'audit du principe de Jordan, plusieurs examens internes et externes ont été menés, et ont donné lieu à des recommandations ayant une incidence sur des éléments clés de la mise en œuvre de l'initiative. Au début de 2023, antérieurement à ces examens, le dirigeant principal des finances, des résultats et de l'exécution (DPFRE) a complété les tests et les travaux d'amélioration du contrôle interne.

En réponse à l'audit et examens récents, la direction de la Direction générale de la santé des Premières Nations et des Inuits (DGSPNI) a créé un plan d'action intégré afin de rassembler en un seul endroit toutes les recommandations et mesures en un seul tableau de bord coordonné. Cette approche favorise un suivi en temps opportun, réduit les chevauchements et identifie les opportunités de collaboration.

Le plan d'action intégré est constitué des rapports suivants :

- Examen du dossier de contrôle interne DPFRE – 14 recommandations (2023-2024)

- Examen de la gestion financière indépendante – 20 recommandations (2024)

- Rapport annuel de l'Ombuds – 6 recommandations (2023-2024)

- Audit interne du principe de Jordan – 4 recommandations (2023-2025)

Au total, 44 recommandations ont été analysées, avec des thèmes communs identifiés parmi eux, incluant les processus et les procédures, la gestion financière, les technologies, la gestion du personnel, et la stratégie de communication. Selon la direction, en date du 23 janvier 2025, 55 % des recommandations et des mesures du plan d'action intégré avaient été mises en œuvre.

3. Principales conclusions et recommandations

L'audit a permis de constater que, compte tenu de l'augmentation des demandes et des coûts connexes, ainsi que des ressources humaines et financières limitées du Ministère, la mise en œuvre du principe de Jordan, conformément à l'approche de retour aux sources observée au cours de la période d'audit, démontre clairement que l'état actuel d'imprécision de l'admissibilité des dépenses et l'évolution de la portée des produits et services approuvés ne sont pas viables.

Bien que plusieurs facteurs contribuant à l'augmentation des demandes ont été cernés, l'audit a également mis en évidence de nombreuses possibilités d'améliorer le cadre de contrôle de gestion (CCG). Ces améliorations pourraient contribuer à atténuer les problèmes de viabilité, à réduire le risque d'erreurs et à diminuer le volume et l'ampleur des demandes injustifiées qui résultent de la réduction des obstacles administratifs à l'accès au soutien.

Les principales constatations et recommandations de l'audit sont décrites en détail dans les sections suivantes :

- 3.1 Caractère adéquat du cadre de contrôle de gestion;

- 3.2 Caractère adéquat des contrôles internes en place pour soutenir la mise en œuvre du principe de Jordan;

- 3.3 Besoins technologiques et inefficacité des processus actuels;

- 3.4 Détermination et correction des chevauchements de financement potentiels; et

- 3.5 Mesurer les progrès et en rendre compte.

3.1 Adéquation du cadre de contrôle de gestion (CCG)

Contexte

Un CCG bien conçu peut garantir que les régions et les secteurs adhèrent aux mêmes normes, politiques et procédures, ce qui favorise la cohérence de la prestation de services. Il facilite également une coordination et une communication efficaces entre les intervenants. Une définition claire des rôles, des responsabilités et des pouvoirs des intervenants favorise la responsabilisation et la surveillance. Cela permet de contrôler le rendement, de maintenir la conformité et de tenir les équipes dirigeantes et les parties concernées responsables de leurs actions. Un CCG bien structuré favorise la réduction des risques, la résolution proactive des problèmes et la transparence dans la prise de décisions et la gestion des ressources, instaurant ainsi la confiance entre les intervenants tels que le public, les partenaires et les autres entités gouvernementales.

Risque

Il existe un risque que le CCG n'ait pas été revu ou mis à jour pour soutenir la mise en œuvre actuelle du principe de Jordan. Il pourrait en résulter des incohérences dans son application au niveau national, ce qui compliquerait l'établissement d'attentes et de normes communes entre les intervenants. Cela pourrait également entraver la capacité à mesurer l'efficacité du financement et à déterminer les chevauchements avec d'autres programmes ou d'autres ordres de gouvernement, ce qui, en fin de compte, influencerait la capacité du Ministère d'obtenir les résultats escomptés du principe de Jordan, notamment :

- les enfants des Premières Nations ont un meilleur accès aux produits, aux services et aux mesures de soutien;

- les enfants des Premières Nations ont accès aux services, aux produits et aux mesures de soutien en temps voulu;

- les besoins des enfants des Premières Nations en matière de santé, de services sociaux et d'éducation sont satisfaits; et

- les peuples autochtones sont en bonne santé physique.

Constatation

Au cours de l'exercice 2018-2019, le Ministère a élaboré un CCG pour le principe de Jordan, qui a été élaboré par le siège social de la DGSPNI pour aider à guider la mise en œuvre nationale du principe de Jordan. L'objectif du CCG était de concevoir et d'affiner les processus, les structures et les outils de contrôle qui reflètent une norme de contrôle à la fois « adéquate » et « efficace » pour atténuer les risques et qui peuvent être facilement vérifiés. Le CCG comprenait de multiples éléments, tels que des instruments révisés de délégation de pouvoir pour les décisions d'approbation concernant le traitement des demandes et les paiements, l'établissement d'orientations opérationnelles et de procédures opérationnelles normalisées pour soutenir un traitement efficient, efficace et cohérent des demandes, l'élaboration et la mise en œuvre de programmes de formation, et la redéfinition de la structure de gouvernance du principe de Jordan avec une détermination claire du leadership et des rôles et responsabilités qui y sont associés.

À la suite de l'audit interne du principe de Jordan réalisé par Services aux Autochtones Canada (SAC) en 2019, la direction s'est engagée à donner suite aux recommandations et aux risques déterminés en mettant à jour le CCG. Cependant, il n'a pas été revu depuis. L'audit a plutôt permis de constater que plusieurs éléments du CCG ont été supprimés dans le cadre de l'approche de retour aux sources, notamment les Procédures opérationnelles standards (POS). Ces dernières ont été remplacées par le document relatif à l'approche de retour aux sources et par des bulletins opérationnels publiés de manière ponctuelle afin de fournir des orientations sur la façon de traiter les questions qui se posent.

Les entretiens menés dans les régions interrogées ont permis de constater que les orientations étaient insuffisantes et que la façon d'examiner les demandes et de déterminer si elles devaient être approuvées ou transmises à un échelon supérieur n'était pas claire. L'audit a également permis de constater qu'il existait une formation destinée à compléter la documentation de retour aux sources; toutefois, l'audit a permis de constater, lors des entretiens, que les régions estimaient que cette formation était trop simpliste et qu'elle ne répondait pas aux besoins d'orientation concernant les scénarios plus complexes dans l'approche de retour aux sources ou dans d'autres instruments de politique.

Plusieurs régions estiment qu'il incombe au siège social d'élaborer et de publier des orientations pour la mise en œuvre de l'approche de retour aux sources; toutefois, pour combler les lacunes en matière d'orientation et de formation, de nombreuses régions ont élaboré leurs propres dossiers d'orientation. En outre, l'audit a permis de constater que les rôles et les responsabilités concernant l'élaboration d'orientations n'étaient pas documentés.

En outre, l'audit a permis de constater l'existence d'un organe de gouvernance, le Comité opérationnel du principe de Jordan (COPJ), qui a pour mandat de fournir des orientations, de défendre l'initiative, de contribuer aux questions politiques et opérationnelles, d'examiner les progrès accomplis et d'informer les intervenants. Le COPJ rend compte au Comité de consultation sur la protection de l'enfance et est composé d'intervenants au sein du Ministère (siège social, régions, etc.) ainsi que d'intervenants externes représentant les parties. Bien que le COPJ ait été le lieu national de coordination externe, à l'interne, le principe de Jordan a été abordé dans le cadre de structures de gouvernance plus larges de la Direction générale de la santé des Premières nations et des Inuits (DGSPNI), comme le Comité de la haute direction. Il s'agit notamment de traiter les risques liés à la mise en œuvre de mesures correctives pour résorber l'arriéré croissant, de faire progresser les modifications à long terme de la politique ou de la conception des programmes, de clarifier et de faire respecter les responsabilités des entités gouvernementales provinciales et territoriales, et d'évaluer les incidences sur l'ensemble des programmes, parmi d'autres responsabilités.

Dans l'ensemble, sans un CCG efficace, le Ministère ne dispose pas d'un mécanisme permettant d'assurer une mise en œuvre cohérente du principe de Jordan à l'échelle nationale, ce qui entraîne des difficultés pour faire en sorte que toutes les parties travaillent avec les mêmes attentes et les mêmes normes et pour mesurer l'efficacité du financement et déterminer les chevauchements avec d'autres programmes ou d'autres ordres de gouvernement.

Recommandation no. 1

Le Sous-ministre adjoint (SMA) chargé du principe de Jordan devrait établir un cadre de contrôle de gestion axé sur les risques, avec des rôles, de responsabilités et de l'orientation clairement définie pour les personnes chargées de mettre en œuvre et d'en superviser la mise en œuvre du principe de Jordan dans l'ensemble du Ministère.

Éléments relatifs à l'audit à prendre en considération

Le département devrait réexaminer l'approche de retour aux sources pour s'assurer que des mesures appropriées sont en place pour mettre en œuvre le principe de Jordan d'une manière conforme aux ordonnances du TCDP tout en respectant la Loi sur la gestion des finances publiques (LGFP) et les politiques du CT applicables en matière de gestion et de protection des ressources financières.

D'autres considérations relatives au cadre de contrôle de gestion et aux lacunes spécifiques en matière de contrôle sont exposées au point 3.2 ci-dessous.

3.2 Adéquation des contrôles internes en place pour soutenir la mise en œuvre du principe de Jordan

Contexte

Les contrôles internes comprennent les politiques et les procédures opérationnelles (manuelles et automatisées) conçues pour fournir une assurance raisonnable que les objectifs d'une organisation sont atteints et que les risques sont limités au niveau qu'une organisation est prête à accepter. Les contrôles internes peuvent comprendre des activités conçues pour atténuer les risques liés à l'efficacité et à l'efficience des opérations, à la fiabilité des rapports et au respect des lois, des règlements et des politiques et procédures internes.

En janvier 2022, le Ministère a remplacé ses POS existante par l'approche de retour aux sources. L'objectif de l'approche de retour aux sources, que le Ministère a élaborée en collaboration avec des partenaires en réponse aux ordonnances du TCDP, était de s'assurer que la mise en œuvre du principe de Jordan n'est pas discriminatoire, qu'elle est centrée sur les besoins et l'intérêt supérieur de l'enfant, qu'elle prend en considération les circonstances distinctes de la communauté de l'enfant, qu'elle est simple d'accès, qu'elle est opportune et qu'elle réduit au minimum le fardeau administratif pour les familles.

L'audit a permis d'anticiper la présence de contrôles internes suffisants pour soutenir la mise en œuvre du principe de Jordan après l'approche de retour aux sources. Ces contrôles devaient permettre d'atténuer de manière adéquate les risques associés au traitement et au financement des demandes individuelles et collectives.

Risque

Il existe un risque que les contrôles opérationnels et financiers clés pour le traitement des demandes dans le cadre du principe de Jordan n'aient pas été conçus, mis en œuvre ou qu'ils ne fonctionnent pas de manière efficace, ce qui a une incidence sur le respect des ordonnances du TCDP, de la LGFP et des politiques et directives applicables du Conseil du Trésor.

Constatation

Dans l'ensemble, l'audit a permis de constater que les contrôles internes en place entre le 1er janvier 2022 et le 31 mars 2024 étaient inadéquats.

L'audit a permis de constater que certains contrôles internes avaient été conçus et qu'ils étaient généralement suivis de manière cohérente, comme le fait que les régions transmettent au comité national d'examen les demandes qui ne relèvent pas de l'autorité d'approbation. En outre, le siège social a diffusé du matériel de formation présentant les pratiques exemplaires pour l'utilisation du Système de gestion des cas du principe de Jordan (SGCPJ) en tant qu'outil clé pour la gestion des demandes. Toutefois, un certain nombre de points à améliorer ont été cernés dans les domaines suivants :

- absence de cadre de gestion des risques;

- processus de réception et de gestion de l'arriéré;

- examen et détermination des demandes;

- mesure de la conformité au calendrier du TCDP et établissement de rapports;

- traitement des paiements;

- suivi des bénéficiaires; et

- examen de la qualité des dossiers et amélioration continue.

Absence d'un cadre de gestion des risques pour soutenir la mise en œuvre du principe de Jordan

Lors de la mise en œuvre de la politique de retour aux sources, pour éviter de retarder la prise de décisions en raison d'obstacles administratifs, un certain nombre de POS actuelles ont été supprimées, y compris des documents opérationnels essentiels tels que les suivants :

- des orientations concernant le traitement des demandes, y compris la réception des demandes individuelles et collectives et la prise de décisions à leur égard; et

- des orientations sur les documents requis pour les demandes individuelles et collectives, y compris les devis et les estimations de coûts afin d'évaluer le caractère raisonnable des coûts.

Dans le cadre de l'approche de retour aux sources, les devis et les estimations de coûts n'étaient pas requis. Les exigences en matière de documentation ont été considérablement réduitesNote de bas de page 2. Dans le cadre de cette politique, la seule exigence était une lettre de soutien d'un professionnel agréé, d'un Aîné de la communauté ou d'un professionnel non agréé (le cas échéant), la documentation relative à l'admissibilité de l'enfant et le consentement documenté. Dans certains cas, les documents justificatifs ont été acceptés par des professionnels non agréés, tels que des intervenants en soutien des familles. Dans la politique, le demandeur a déterminé le fournisseur de son choix (sans égard au coût) et a autoévalué le niveau d'urgence, ce qui a une incidence sur le délai de réponse requis par le Ministère. Bien que le coût n'était pas nécessaire pour prendre une décision, il était requis pour le paiement et les approbations de financement des demandes collectives conformément aux exigences de la LGFP.

Un autre exemple de changements notables dans le cadre de l'approche de retour aux sources a été celui des conférences de cas cliniques. Il s'agit d'un processus par lequel le Ministère coordonne les professionnels de la santé et d'autres intervenants afin d'élaborer conjointement des plans de soins complets pour les enfants ayant des besoins complexes. Dans le cadre de la politique de retour aux sources, ce processus n'était appliqué que lorsque cela était raisonnablement nécessaire. La collaboration intraministérielle visant à déterminer si une demande pourrait être mieux adaptée à d'autres programmes et services a donc été interrompue. Les conférences de cas cliniques peuvent également avoir lieu pour permettre aux représentants du principe de Jordan de consulter le praticien prescripteur ou le praticien faisant le renvoi s'ils ont des questions de suivi ou des précisions sont nécessaires sur un produit ou un service recommandé en particulier.

Malgré les changements apportés à la politique et la suppression des POS antérieures, l'audit a permis de constater que le Ministère n'avait pas mis en place un cadre de gestion des risques permettant de garantir que les risques étaient déterminés, évalués, traités et surveillés de manière appropriée. Le Ministère et les parties ont plutôt convenu de mettre en œuvre l'approche de retour aux sources sans procéder à une évaluation des risques et des impacts et sans comprendre les risques et l'exposition du Ministère à ces risques à la suite de cette décision.

En outre, dans le cadre de l'approche de retour aux sources, les décisions prises par les employés tout au long du cycle de vie des demandes, telles que l'établissement d'un ordre de priorité lors de la réception des demandes ou la décision d'approuver ou de transmettre les demandes à un échelon supérieur, sont largement tributaires des employés. Toutefois, en l'absence d'un cadre de gestion des risques qui oriente la tolérance du Ministère à l'égard de ce qui était acceptable ou non, le Ministère s'en est remis à l'interprétation du risque acceptable de chaque personne. Cette situation a augmenté la probabilité que des décisions incohérentes soient prises sur ce qui était approuvé ou refusé. Des exemples d'incohérences sont décrits plus en détail dans la section relative à la section Examen et décision.

L'audit a également permis de constater qu'aucune évaluation officielle des risques n'avait été réalisée pour évaluer les conséquences potentielles de la politique de retour aux sources et de la suppression des POS. Plusieurs procédures ont été supprimées, notamment des contrôles de nature préventiveNote de bas de page 3. Les activités de contrôle préventif augmentent la charge administrative liée au traitement d'une demande, ce qui peut entraîner la prolongation des délais de traitement. Ainsi, le Ministère a été limité dans sa capacité à atténuer les risques au moyen de contrôles préventifs tout en respectant les ordonnances du TCDP. Toutefois, l'audit n'a pas permis de constater la présence de contrôles compensatoires pour réduire les risques liés à la suppression d'étapes de traitement essentielles. Les contrôles compensatoires pourraient comprendre des contrôles de détection et de correction conçus pour déterminer les événements négatifs et y remédier une fois qu'ils se sont produits. Ils peuvent ne pas être aussi efficaces que les contrôles préventifs, mais ils peuvent néanmoins contribuer à réduire l'exposition globale au risque. La réalisation d'une évaluation officielle des risques permettrait de mieux connaître les risques résiduels du Ministère et de déterminer les contrôles compensatoires appropriés pour ramener les risques à un niveau acceptable.

Les lacunes observées en matière de contrôle sont décrites plus en détail dans les sous-sections suivantes.

Processus de réception et de gestion de l'arriéré

Les demandes peuvent être soumises par les familles, les prestataires de soins ou les coordonnateurs de services en utilisant différents canaux, notamment par courriel, par téléphone ou par télécopieur. Lorsqu'une demande est reçue par le Ministère, elle est saisie dans le SGCPJ, le système de dossiers, pour décision. À l'époque, les demandeurs évaluaient eux-mêmes le niveau d'urgence, et une évaluation préliminaire de la demande et de l'admissibilité de l'enfant était effectuée par l'agent de réception. Si la documentation requise était insuffisante (conformément aux exigences de la politique de retour aux sources), l'agent de réception effectuait un suivi pour obtenir la documentation manquante. Une fois qu'il était déterminé que tous les renseignements requis avaient été reçus, la demande était placée dans une file d'attente pour décision. L'arriéré est constitué de toutes les demandes qui ont été saisies dans le SGCPJ par l'agent de réception, qu'elles soient ou non prêtes à faire l'objet d'une décision.

Principales conclusions de l'audit

Les Premières Nations se sont inquiétées du fait que certains demandeurs urgents pourraient avoir incorrectement qualifié leurs demandes d'urgentes, ce qui a contribué à l'accumulation des demandes et au traitement tardif des demandes réellement urgentes. Dans l'ensemble, les communautés ont exprimé leur frustration face au manque de clarté sur ce qui est considéré comme urgent. De nombreuses demandes qualifiées d'urgentes par les demandeurs concernaient des nécessités de la vie telles que le loyer, l'épicerie ou des soins médicaux urgents. Toutefois, on trouvera ci-dessous de nombreux exemples d'autres demandes qualifiées inutilement d'urgentes par le demandeur, notamment les suivantes :

Les exemples suivants illustrent les types de demandes classées comme urgentes :

- Meubles

- Consoles de jeux

- Abonnement à une salle de sport

- Ordinateurs portables, ordinateurs de bureau, logiciels

- Tondeuses à gazon

- Transport médical

- Prise de portrait (mannequin)

- Instruments médicaux

- Fournitures de bureau et téléphones portables

- Soins palliatifs

- Dépenses liées aux animaux de compagnie

- Soins de relève

- Motoneige

- Matériel de sport

- Inscription à un camp d'été

En outre, les Premières Nations visitées se sont dites préoccupées par le fait que certaines demandes pourraient être qualifiées à tort d'urgentes, ce qui contribue à l'arriéré des demandes, et entraîne un traitement inopportun des demandes essentielles. Dans l'ensemble, les communautés ont exprimé leur frustration à l'égard du manque de clarté sur ce qui est considéré comme urgent.

L'audit a permis de constater une lacune en matière de contrôle lié au triage des demandes urgentes. Dans le cadre de la politique de retour aux sources, les demandes devaient être traitées selon la classification donnée par le demandeur (urgentes ou non urgentes). Par exemple, si le demandeur avait qualifié une demande d'urgente, le Ministère devait la traiter en conséquence. Conformément aux exigences du TCDP, les demandes urgentes devaient être traitées dans un délai de 12 heures pour les demandes individuelles, et de 48 heures pour les demandes collectives. L'audit a permis de constater que le niveau d'urgence variait d'une demande à l'autre. À titre d'exemple, les demandes que les demandeurs qualifiaient d'urgentes allaient de ce qui semblaient être des demandes moins sensibles au temps, comme l'équipement de hockey, l'inscription à un camp sportif, à des demandes pour des éléments plus essentiels comme les soins palliatifs, transport pour raison médicale, etc.

Dans le cadre de la politique de retour aux sources, la définition de l'urgence a été supprimée au profit d'une autodéclaration de l'urgence par les demandeurs. En outre, le personnel ne disposait d'aucune orientation pour l'aider à déterminer la priorité ou les contraintes de temps. Par conséquent, les agents de réception ont dû faire preuve de discernement pour établir les priorités dans le traitement des demandes.

En réponse à la motion de non-conformité déposée le 12 décembre 2023 par la société de soutien à l'enfance et à la famille des Premières Nations, le gouvernement du Canada a présenté une motion reconventionnelle au Tribunal canadien des droits de la personne (TCDP) le 15 mars 2024. La requête reconventionnelle demandait plusieurs mesures, notamment : l'élaboration conjointe de critères objectifs : Le Canada a proposé que les parties collaborent pour établir des critères objectifs permettant d'identifier les demandes urgentes en vertu du principe de Jordan.

Outre les difficultés liées à l'établissement des priorités des demandes urgentes, l'audit a mis en évidence une lacune en matière de contrôle concernant le mécanisme utilisé pour mesurer les demandes en attente, appelé « arriéré » par la direction. En particulier, il n'existait pas de procédure claire permettant de quantifier le volume attendu de demandes reçues par courriel, par télécopie et par téléphone qui n'avaient pas encore été saisies dans le SGCPJ, le système de dossiers utilisé pour la prise de décisions. Si certaines régions ont saisi les données au moment de la réception, d'autres ne les ont saisies dans le SGCPJ qu'une fois le dossier complet et prêt pour faire l'objet d'une décision. Il n'existait pas de processus standard ni d'orientations pour mesurer l'arriéré et en rendre compte. À l'époque, les chiffres relatifs à l'arriéré total des demandes ne comprenaient que les demandes figurant dans le SGCPJ, ce qui excluait les demandes pour lesquelles la réception était incomplète. Il n'existait pas de rapport facilement accessible permettant de comptabiliser le nombre de demandes en attente de réception. Pour résoudre ce problème, certaines régions ont compté manuellement les demandes en attente de saisie dans le SGCPJ et en ont rendu compte au siège social afin de consolider la vue du total de l'arriéré en attente de décision. La direction du siège social a confirmé qu'elle ne disposait pas d'une vue précise, complète et à jour de l'arriéré des demandes en attente de réception. En l'absence d'un calcul précis de l'arriéré total des demandes en attente d'une décision, la direction n'a pas été en mesure d'examiner la charge de travail réelle de manière précise, complète et en temps opportun.

Comme cela a été mentionné précédemment, le processus de réception reposait en grande partie sur le suivi manuel des demandes reçues par courriel, par télécopie et par téléphone. Quatre des huit régions se sont dites préoccupées du fait que les besoins d'un même enfant pouvaient faire l'objet de plusieurs demandes individuelles émanant de différents fournisseurs de soins, et que les contrôles permettant de déterminer et de traiter cette duplication étaient limités. De même, une demande individuelle peut être présentée pour des biens et services faisant également l'objet d'une demande collective actuelle. L'audit a donc permis de constater l'insuffisance des contrôles compensatoires relatifs à la prévention, à la détection et à la correction d'éventuelles demandes en double.

Compte tenu des délais imposés par le TCDP à respecter, il n'est pas possible pour les agents de réception de faire preuve d'une diligence raisonnable en ce qui concerne les éventuelles demandes en double. Toutefois, aucune exigence du TCDP n'interdit la mise en place de mécanismes de suivi et de surveillance pour détecter et corriger les cas potentiels de double financement. L'audit a permis de constater que les contrôles d'application et les capacités d'établissement de rapports du SGCPJ étaient limités lorsqu'il s'agit d'éclairer ce type d'analyse de suivi, ce qui risque d'entraîner des paiements en double aux demandeurs, tant à l'échelle individuelle qu'à l'échelle communautaire. Au lieu de cela, pour éviter d'approuver des doublons, les demandes en double ont été déterminées manuellement, dans la mesure du possible, à l'aide de contrôles non officiels et de feuilles Microsoft Excel.

Examen et décision

Une fois la réception terminée, le point de contact régional de SAC informait le demandeur que l'évaluation était en cours. À l'aide de tous les renseignements recueillis au cours du processus de réception et après évaluation de la demande, le point de contact prenait l'une des mesures suivantes :

- détermination de l'admissibilité de la demande en vertu de son programme (pour en savoir plus, consulter la section 1.3);

- consultation de l'équipe d'examen nationale; ou

- transmission de la demande à l'équipe d'examen nationale.

Que ce soit au sein de la région ou de l'équipe d'examen nationale, l'évaluation d'une demande reposait sur une approche de « bon sens », conformément à la politique de retour aux sources. L'absence de paramètres écrits et le fait de s'en remettre au jugement du fonctionnaire comportaient un risque d'incohérence dans la prise de décisions, ce qui a été constaté dans chacune des régions. Les paragraphes suivants font état d'exemples de décisions incohérentes et de certaines des contraintes.

L'audit a permis d'observer plusieurs lacunes en matière de contrôle, pour lesquelles les contrôles compensatoires en place étaient insuffisants en ce qui concerne l'évaluation des demandes. En outre, en ce qui concerne la décision d'approuver une demande au sein de la région ou de la transmettre au comité national d'examen, l'audit a relevé une lacune en matière de contrôle qui s'est traduite par des décisions incohérentes.

En outre, une lacune en matière de contrôle a été observée en ce qui concerne la prise de décisions cohérentes pour les demandes transmises à un échelon supérieur. Étant donné qu'il n'y avait pas de critères définis pour l'admissibilité des dépenses, les décisions reposaient sur le principe du « bon sens », tant au sein des régions qu'au sein du comité national d'examen. L'audit a permis d'observer un manque de cohérence dans les décisions prises selon cette approche. L'approbation d'une demande dans une région et le refus d'une demande similaire dans une autre région (ou dans une communauté et pas dans une autre) risquait d'être perçue comme inéquitable et incohérente, ce qui pouvait miner la confiance dans le processus et augmenter le risque d'atteinte à la réputation du Ministère.

Principales conclusions de l'audit

Voici des exemples de produits, de services et de mesures de soutien qui ont été approuvés dans certains cas et refusés dans d'autres, sans explication suffisante au dossier pour justifier l'écart.

- Appareils orthodontiques et frais de procédures dentaires connexes

- Demandes culturelles

- Clôtures pour les enfants atteints de troubles du spectre de l'autisme

- Aires de jeux sensorielles collectives

- Rénovations domiciliaires pour éliminer les moisissures

- Séjour à l'hôtel et frais de dommages

- Frais de scolarité dans une école privée

- Aide au loyer, aux services publics et à l'épicerie

- Infrastructure hydraulique